250 Euro Prämie versprach die Postbank neuen Kunden, die im August bei ihr ein Girokonto eröffneten. Gut, man musste sich ein bisschen Zeit nehmen, um all die Bedingungen zu verstehen, unter denen der Bonus überhaupt zu kriegen war. Ungefähr die gleiche Zeit, die es braucht, um beim Wettbewerber Number26 ein komplettes Konto anzumelden und die erste Überweisung abzuschicken.

Das Berliner Start-up verspricht keine Prämien, dafür aber „Europas schnellste Kontoeröffnung“ in unter zehn Minuten. „Banking hat sich durch das Internet und Smartphones grundlegend gewandelt – und die etablierten Banken haben Probleme, die richtigen Produkte zur richtigen Zeit zur Verfügung zu stellen“, sagt Number26-Gründer Valentin Stalf. „Wir glauben, wir haben besser verstanden, wie die junge Generation heute Bankgeschäfte macht.“ Nämlich vorrangig mit dem Telefon. Das Konto wird komplett online eröffnet, die Identitätsprüfung erfolgt sofort per Video-Identifizierung, zwei Tage später kommt die Kreditkarte per Post, Geld kann an den meisten Automaten kostenlos abgeholt werden, auch im Ausland.

Zehn Millionen Euro hat Number26 kürzlich unter anderem vom Risikokapitalgeber Valar Ventures eingesammelt – bislang eine der größten Investitionssummen für ein deutsches Start-up. Hinter Valar Ventures steht Peter Thiel, der Paypal mitgründete und zu den ersten Facebook-Investoren gehörte. Damit war klar: Die meinen das ernst.

Geht das einfacher, bequemer, preiswerter?⬆ nach oben

„Wenn du über innovative Online-Produkte oder besonders bedienfreundliche Apps nachdenkst, fällt dir wahrscheinlich nicht als erstes eine Bank ein“, meint Stalf im Gespräch, das wir in einem leeren Seminarraum in der Berliner Jägerstraße um die Ecke vom Gendarmenmarkt führen. Das Großraumbüro in der ersten Etage ist bloß eine Zwischenstation, weil die alten Büroräume zu eng wurden und die neuen noch nicht fertig sind. Das passt zur Gründungsidee: Stalf und sein Partner Maximilian Tayenthal haben sich gefragt, warum man, wenn man heute von Wien nach Berlin oder von Paris nach London zieht, immer sein Bankkonto wechseln muss: „Junge Leute denken sehr europäisch. Der Bankenmarkt ist aber immer noch regional.“ Wenn es nach den beiden Gründern geht, die für ihre Idee selbst aus Wien nach Berlin gezogen sind, ändert sich das jetzt.

Maximilian Tayenthal und Valentin Stalf haben das App-Konto gegründet. | Foto: Number26

Seit der Finanzkrise misstrauen viele Kunden den großen Banken. Die Commerzbank musste mit Steuergeldern gerettet werden, die Deutsche Bank wurde zu einer Milliardenstrafe verdonnert, weil sie Zinssätze manipulierte. Irgendwie hat man als Kunde ständig das Gefühl, bei der falschen Bank zu sein. In teuren Werbekampagnen erklären die Institute zwar, dass sie sich wandeln wollen. Die Realität sieht dann aber doch anders aus. Beim Geldabheben im Ausland wird garantiert wieder irgendeine Fantasiegebühr fällig, die Zusendung von Kontoauszügen soll extra kosten, die App fürs Smartphone beherrscht nur die allernötigsten Funktionen.

Genau da setzen die Herausforderer an, glaubt Hermann-Josef Tenhagen, Chefredakteur des Verbraucherportals Finanztip.de: „Man muss ja Amazon nicht mögen und dort seine Bücher kaufen, aber an der Abwicklung der Dienstleistung können sich die Banken noch einiges abschauen. Das wiederum spielt den Fintech-Start-ups in die Hände, die sich fragen: Wie ist das einfacher, bequemer und preiswerter hinzukriegen?“

Sperr doch selbst⬆ nach oben

Stalf meint: „Innovation heißt im Bank-Geschäft für viele bislang, sich einmal auf den Stand der Technik zu bringen – und dann das Gefühl zu haben, zehn Jahre lang nichts mehr machen zu müssen. Ich glaube, dass es wichtig ist, Produktentwicklung in der Mitte des Unternehmens zu verankern, um Schritt halten zu können.“ Deshalb ist der Techniker-Anteil in seinem Team höher als bei klassischen Banken. Alle paar Wochen gibt es ein App-Update. So lassen sich regelmäßig neue Funktionen integrieren:

- Jede Kontobewegung wird von der App direkt aufs Smartphone gepusht. In den Ferien weiß man dann sofort, wieviel Euro das Essen gekostet hat, das man gerade in kroatischen Kuna bezahlt hat.

- Das Geld, das man sich vom Arbeitskollegen fürs Mittagessen pumpt, wird per “Moneybeam” über die App auf dessen Konto zurückgezahlt.

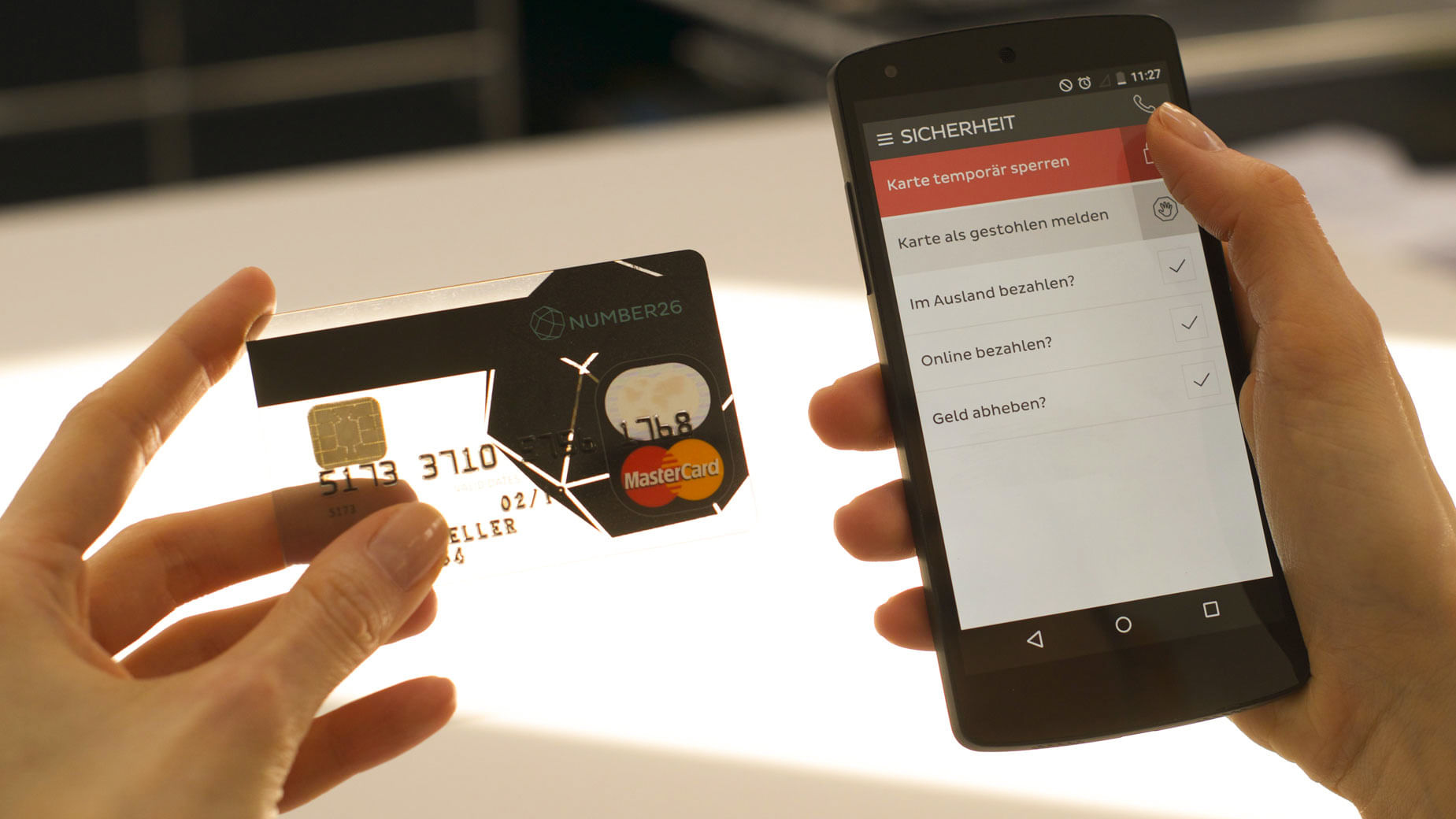

- Wer nach einer durchzechten Nacht seine Geldbörse vermisst, loggt sich online ein und sperrt die verlorene Karte selbst – und schaltet sie wieder frei, wenn das Portemonnaie doch noch auftaucht.

Karte sperren per Smartphone-App: kein Problem. Braucht man aber natürlich meist nicht, wenn man die Karte wie hier auf dem Foto in der linken Hand hat. | Foto: Number26

Trau keinem Gründer mit Krawatte⬆ nach oben

Kunden werden konsequent geduzt, als persönliche Ansprechpartner lächeln einem hippe junge Menschen entgegen, und die Gründer tragen Kapuzenpulli statt Anzug. Ganz so, wie es Investor Thiel in seinem Start-up-Erklärbuch „Zero to One“ beschreibt: „Never invest in a tech CEO that wears a tie“ – traue keinem Gründer mit Krawatte. Alles sieht ein bisschen zu perfekt inszeniert aus.

Seit Anfang des Jahres ist das Konto verfügbar, von April bis heute ist die Zahl der Kunden von 8.500 auf über 30.000 gestiegen – bei rund 100 Millionen Girokonten in Deutschland (laut Bundesbank, Stand: 2013; PDF) eine winzige Zahl.

Weil Bankenlizenzen nicht so einfach an jeden verteilt werden, hat sich Number26 mit der Wirecard Bank in Aschheim bei München zusammengetan, die die Technik im Hintergrund abwickelt und alles verantwortet, was mit der Regulierung zu tun hat. „Dafür können wir uns um die Benutzerfreundlichkeit der App und die Weiterentwicklung des Produkts kümmern“, meint Stalf.

Zusatzdienste, die anderswo selbstverständlich sind, gibt es bei Number26 nicht. Das war zum Start okay, wird auf Dauer aber der Kundenerwartung nicht gerecht. „Am Anfang dachten wir, ein Dispokredit sei den Kunden nicht so wichtig, weil die meisten keine Zinsen dafür zahlen wollen. Mittlerweile wissen wir durch Rückmeldungen, dass viele sehr gerne dafür zahlen, weil das als zusätzlicher Service wahrgenommen wird.“ Deshalb soll es bald einen Überziehungsrahmen geben, außerdem sind ein Sparprodukt und eine Maestro-Karte mit EC-Funktion in Planung.

Das große Dispozins-PDF-Suchspiel

Die Weiterentwicklung ist vor allem deshalb nötig, um langfristig existieren zu können. Am kostenlosen Girokonto selbst verdient Number26 nichts, und das soll auch so bleiben. Der ursprüngliche Plan war, sich über die Interchange-Gebühren zu finanzieren, die ein Händler abtritt, wenn der Kunde bei ihm mit der Kreditkarte die Restaurant-Rechnung oder den neuen Pullover bezahlt, und die Number26 gutgeschrieben wird. Allerdings hat die EU dafür gesorgt, dass diese Gebühren deutlich sinken. So wie andere Banken muss Number26 deshalb an anderen Diensten verdienen. Stalf beteuert, das klar zu kommunizieren: „Wir wollen, dass Banking fair und transparent geschieht.“

Andere Banken, selbst die genossenschaftlich organisierten, tun sich schwer, offen damit umzugehen. Viele Volksbanken schaffen es zwar, ihre Kontenmodelle inzwischen auf einer Seite darzustellen, sagt Finanzjournalist Tenhagen. „Nur der Dispozins fehlt. Den muss ich mir dann aus dem ‘Preisaushang’ als PDF downloaden. Und wenn es den zum Download gibt, ist das schon eine Volksbank, die zwei Schritte weiter ist als die anderen.“ Dem Finanztip.de-Chef fällt eine ganze Reihe von Fehlern ein, die die klassischen Banken im Umgang mit ihren Privatkunden machen. Überweisungen von Kleinstbeträgen können in ungünstigen Fällen Tage dauern. „Aber wenn Sie 300 Millionen um den Globus schicken wollen, geht das in zehn Sekunden. Da gibt es ein Missverhältnis, um das vorsichtig zu formulieren.“

Adieu, Abschlussprovsion⬆ nach oben

„Ich hab 2008 in London gearbeitet und gesehen, wie viele große Banken von Freitag auf Montag plötzlich weg waren. Ich würde mich auf große Banken nicht verlassen“, sagt Jens Jennissen. Im vergangenen Jahr hat er mit einem kleinen Team das Start-up Fairr.de gegründet und verkauft seitdem das Produkt Fairriester - eine selbst entwickelte Riester-Rente im Internet, mit der Kunden fürs Alter sparen können. Dafür arbeitet das Berliner Unternehmen mit der Hamburger Sutor Bank zusammen. Abschlussgebühren, wie sie sonst üblich sind, gibt es nicht. Die Beitragshöhe kann jederzeit online geändert oder auf Null gesetzt werden. Kunden können nachvollziehen, in welchen Fonds ihr Geld zum aktuellen Zeitpunkt angelegt ist. Eigentlich müsse das doch normal sein, meint Jennissen. Ist es bis jetzt aber nicht.

Auf der Suche nach einer geeigneten Altersvorsorge war der Finanzspezialist, der unter anderem als Research Analyst im Investment Banking der Dresdner Bank tätig war, bei den klassischen Versicherungen nicht fündig geworden. Die Angebote waren undurchsichtig, teuer und kompliziert. Freunden ging es ähnlich. „Uns war klar, dass die Branche dieses Problem aufgrund der existierenden Strukturen nicht von sich aus lösen wird“, sagt Jennissen. Deshalb entstand der Gedanke, das selbst in die Hand zu nehmen.

Fairr.de-Gründer Jens Jennissen (Mitte) mit Teamkollegen Ambros Gleißner (l.) und Alexander Kihm | Foto: fairr.de

„Normalerweise muss man sich durch seitenlange Dokumente suchen, um herauszukriegen, was ein Produkt tatsächlich kostet. Wir sagen das klar und deutlich und machen vor dem Abschluss deutlich, in welchen Fonds wir dein Geld anlegen.“

Die großen Anbieter setzen eher auf Produkte, die sich über ihre Kanäle gut verkaufen lassen. Kunden müssen die Vertriebsstrukturen mitbezahlen, auch wenn sie kaum was davon haben. Versicherungsgesellschaften argumentieren, gute Beratung bieten zu können. Jennissen sagt: „Eine typische Riester-Rente hat gerne mal 2.500 bis 3.000 Euro Abschlussprovision, bei einer Rürup-Rente können es auch 20.000 sein. Dafür müsste schon sehr viel Beratung geleistet werden, um das zu rechtfertigen.“ Dazu kommt, dass Provisionen oft auf die kompletten bis zur Rente gezahlten Beiträge berechnet werden, aber schon in den ersten fünf Jahren fällig sind. „Das heißt: Wenn der Kunde nach zehn Jahren zu zahlen aufhört, hat er eine Provision für etwas gezahlt, das er gar nicht nutzt.“

Lieber auf Nummer sicher⬆ nach oben

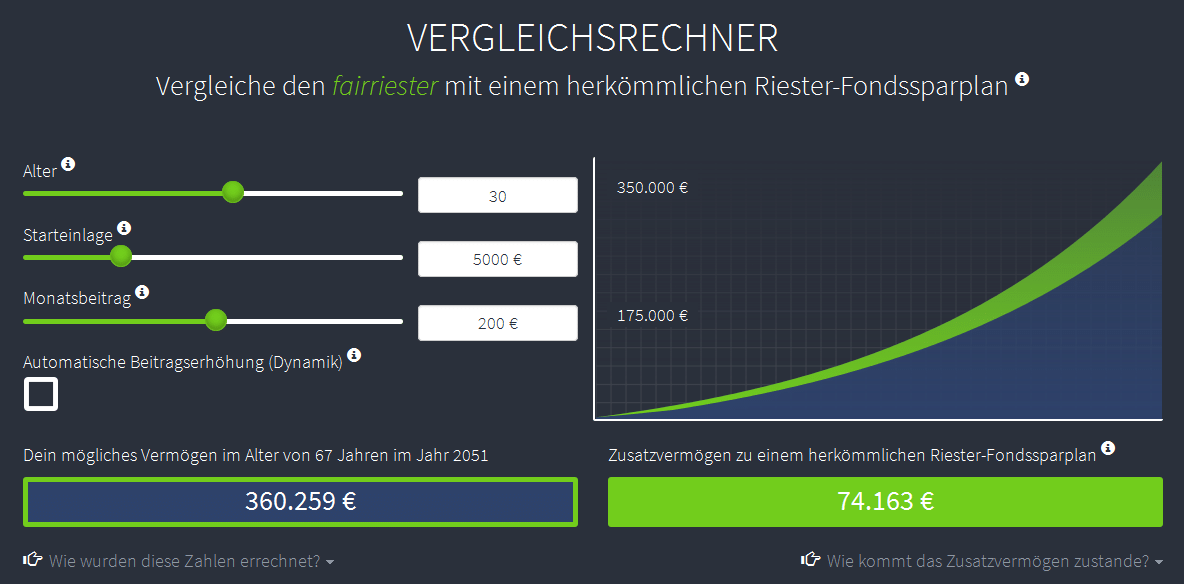

Auch Fairr.de verlangt Gebühren, um Geld zu verdienen. Im Vergleich mit anderen Riester-Produkten kommt das aber günstiger, bestätigt die Fachpresse. Von der FAZ bis zur Stiftung Warentest hat der Sparplan gute Zeugnisse bekommen. „Wir brauchen in den kommenden Jahren eine fünfstellige Zahl an Kunden“, meint Jennissen. Weitere Altersvorsorge-Produkte sind in Arbeit.

Fairr.de rechnet vor, was Kunden für die Altersvorsorge zahlen müssen. | Screenshot: fairr.de

Ist das nicht kurios? Dass eine ganze Branche immer noch glaubt, das Internet würde an ihr vorübergehen, ohne dass man sich mit seinem komfortabel eingerichteten Geschäftsmodell bewegen müsste? Tenhagen sagt, Volksbanken oder Sparkassen hätten jederzeit genauso erkennen können, dass die Leute keine Versicherungen kaufen, aber eine Rücklage fürs Alter brauchen – und deshalb ein einfaches Produkt für Kunden entwickeln können, die sich nicht aufwändig einlesen wollen. Er kenne auch viele Bankberater, die durchaus das Wohl ihrer Kunden im Kopf hätten.

Aber am Ende gibt die Struktur vor, welche Produkte verkauft werden sollen, damit verdient wird. „Es gibt Geschäftsmodelle, bei denen Kunden das Geld aus der Tasche gezogen wird. Auf diese Möglichkeit zu verzichten, fällt vielen Banken offensichtlich noch schwer – selbst wenn man mit einem neuen Produkt den Markt aufrollen und Nummer eins sein könnte“, sagt der Journalist.

Jennissen ist sich sicher, dass die Konkurrenz sich so schnell nicht bewegen wird. Viele Kunden würden bei den etablierten Anbietern schließlich immer noch hohe Gebühren zahlen. „Wenn die zu einem neuen Produkt mit geringeren Kosten wechseln würden, brächen Einnahmen weg. Es gibt für die Großen eigentlich keinen rationalen Anreiz, Neues zu entwickeln.“

Banken teilen nicht so gern⬆ nach oben

Der Vorteil der Finanzbranche ist, dass die meisten Kunden bislang überhaupt nicht verstehen, wann und warum sie für welchen Service bezahlen. „Bei einem Großteil der Gebühren, die im Banking existieren, entstehen keine realen Kosten“, sagt Valentin Stalf von Number26. „Vieles sind einfach Preise, die sich die Banken überlegen, weil sie wissen: Kunden sind weniger sensibel für Gebühren, wenn sie zum Beispiel im Ausland unterwegs sind.“ Kaum jemand überlege sich bei der Kontoeröffnung, wie viel er später dafür bezahlen müsse, in den Ferien Geld abzuheben.

Im europaweiten Vergleich entstehen in Deutschland die höchsten Gebühren am Automaten.

Number26-Gründer Valentin Stalf

Und selbst, wenn die Kunden nichts zahlen (wie bei vielen Direktbanken), zahlen die Institute: Während es für die Kunden kostenlos ist, wenn sie mit ihrer Number26-Kreditkarte Geld aus dem Automaten ziehen, überweist das Start-up dem Institut, das den Automaten betreibt, eine von Mastercard festgelegte Gebühr. Die unterscheidet sich von Land zu Land. „Für uns ist es deutlich günstiger, wenn ein Number26-Kunde in Österreich am Automaten Geld abhebt als in Deutschland“, erklärt Stalf. Knapp zwei Euro werden in Deutschland fällig – pro Abhebung. In Großbritannien sind es unter 50 Cent. „In Deutschland gibt es eine sehr starke Lobby der traditionellen Banken. Deshalb entstehen hier in Deutschland im europaweiten Vergleich die höchsten Gebühren am Automaten“, erklärt Stalf. Anders gesagt: Die Banken, denen das Geldautomaten-Netz gehört, haben wenig Lust darauf, dieses Netz ihren Mitbewerbern zugänglich zu machen.

Number26 überlegt deswegen gerade, seinen Kunden künftig alternative Möglichkeiten anzubieten, sich Bargeld auszahlen zu lassen. Wie das genau funktionieren könnte, mag der Geschäftsführer noch nicht verraten.

Wer kauft die Konkurrenz?⬆ nach oben

„Ich glaube, die Banken haben die Herausforderung, vor der sie stehen, in diesem Jahr begriffen“, sagt Finanztip.de-Chef Tenhagen und meint, das werde „ein schwieriger Aufholprozess“. Die großen Institute würden sicher versuchen, viele der Fintech-Start-ups vom Markt zu kaufen, um deren Ideen ins eigene Angebot zu integrieren. Das bedeutet im Umkehrschluss aber nicht, dass man den Start-ups blind vertrauen sollte. Wer sich am Ende durchsetze, lasse sich momentan kaum prognostizieren. Sicher werde Online-Anbietern erstmal mehr Transparenz abverlangt. „Aber deshalb sind diese Unternehmer nicht per se die kundenfreundlicheren Menschen.“

„Eine Frage“, sagt Tenhagen am Ende unseres Gesprächs noch: „Die AGBs Ihrer neuen Finanz-App – haben Sie die gelesen?“

Aufmacherfoto: Blick von Maintower/flickr von Kiefer, CC BY 2.0