Dieser Artikel ist Teil einer Serie, in der ich gemeinsam mit der Krautreporter-Community einzelne Metriken genauer beleuchten möchte. Wer misst hier eigentlich was, warum und mit welchem Ergebnis? In der ersten Folge nahmen wir uns das Bruttoinlandsprodukt vor. Im zweiten Teil geht es nun um die Inflationsrate.

Die Ökonomen werden den Ariadnefaden erkannt haben: Wir arbeiten alle Kennzahlen des magischen Vierecks ab. Das magische Viereck beschreibt die vier wichtigsten wirtschaftspolitischen Ziele:

- Stabile Preise

- Vollbeschäftigung

- Außenwirtschaftliches Gleichgewicht

- Wirtschaftswachstum

Das magische an diesem Viereck? Es können niemals alle Ziele gleichzeitig erreicht werden. Denn einige Ziele stützen sich, andere stehen in Konkurrenz zueinander. So führt eine Vollbeschäftigung zu höheren Löhnen und höhere Löhne gefährden die Preisstabilität. Auch Wirtschaftswachstum und außenwirtschaftliches Gleichgewicht stehen im Konflikt - zumindest in Deutschland. Unser Wachstum ist zu großen Teilen dem Export zu verdanken. Wir kaufen weniger als wir verkaufen und vermehren so die Schulden anderer Volkswirtschaften.

Magisch an diesen Kennzahlen ist aber auch, dass sie die Kraft haben, milliardenschwere Werte aus dem Nichts zu erschaffen oder aber zu vernichten. In einer Zeit ohne große Narrative bieten diese Metriken besonderen Trost. Sie beschreiben eine Geschichte, die jeder versteht und die zudem scheinbar tief verwurzelt ist in den meisten Menschen: Eine Geschichte des Fortschritts und Wachstums.

Dieser betörend einfache Narrativ lenkt uns häufig von der Tatsache ab, dass wir uns von Zahlen lenken lassen, die zunehmend unzeitgemäß sind. Weder hohes Wirtschaftswachstum noch Vollbeschäftigung taugen als oberste Ziele in einer Welt mangelnder Ressourcen und wegautomatisierter Arbeitsplätze. Eine Welt, in der die Digitalisierung die Gesetzmäßigkeit alter Märkte wegfegt und staatliche Währungen zunehmend Konkurrenz erfahren durch Bitcoins und andere Alternativwährungen. Aber erst mal zurück auf Start und rein ins Inflations-Wirrwarr.

Am 30. März verkündete das Statistische Bundesamt die Inflationsrate. Mickrige 0,3 Prozent beträgt die Teuerungsrate im Jahresvergleich. Wie kann das sein? Die Europäische Zentralbank pumpt doch laufend neue Milliarden in den Markt? Und wieso wollen die Notenbanker plötzlich eine höhere Inflation? Ist die nicht schlecht?

Die Deutschen haben ein besonders sensibles Verhältnis zur Inflation. Die Hyperinflation der 1920er Jahre hatte die deutsche Reichsmark fast vollständig entwertet. Die Angst sitzt tief. Zu Recht. Die Inflation kann Privatvermögen und ganze Volkswirtschaften vernichten. Sie kann aber auch unsere Schuldenlast erleichtern und die Konjunktur befördern. Wer sich heute mit Krediten ein Haus finanziert, freut sich über eine hohe Inflation, weil die Schulden schwinden. Für die Altersvorsorge wiederum ist die Inflation pures Gift. Wenige Jahre hoher Inflation reichen aus, um jahrzehntelang Angespartes aufzufressen. Kurzum: Die Zahl ist eine der großen Unbekannten in der langfristigen Planung unseres Lebens und unserer Wirtschaft. Umso wichtiger ist die Aufgabe der Notenbanken, die Inflation in Schach zu halten. Das gelingt mal mehr, mal weniger gut - und niemals auf Dauer.

1. Wie Inflation entsteht⬆ nach oben

Die Inflation steht im engen Zusammenhang mit der kursierenden Geldmenge: Ist viel Geld da, ist es wenig wert. Ist wenig da, ist es viel wert. Wer die Nachrichtenlage verfolgt, wird spätestens hier die Stirn runzeln. Wieso lesen wir von Deflation, obwohl die Notenbanken so viel Geld drucken wie nie zuvor? Die Geldschwemme der Notenbanken vermehrt die Geldmenge und müsste die Inflation befördern. Aber es passiert nicht. Warum?

https://www.youtube.com/watch?v=AojHN-YfdkI

Mo’ money mo’ problems - die Geldmenge?

Ökonomen unterscheiden vier verschiedene Geldmengen (M0 bis M3). Je größer die zirkulierenden Geldmengen, desto höher das Inflationsrisiko. Die Geldmenge zu kontrollieren, ist daher eine wesentliche Aufgabe der Notenbanken. Diese Aufgabe ist nicht alleine damit erfüllt, neues Geld zu drucken oder durch Zinsänderungen die Kreditvergabe auszudehnen oder einzuschränken.

Woher kommt unser Geld?

Geld entsteht, wenn Geld geschaffen wird. Klingt einfach. Ist es auch. Der schwierige Teil ist, den Glauben in den echten Wert dieses Kunstgriffs aufrecht zu erhalten. Deswegen reglementiert der Staat stark, wer neues Geld in Umlauf bringen kann. Streng genommen gibt es nur zwei Institutionen, die dazu in der Lage sind.

- Die Europäische Zentralbank (EZB)

- Die Geschäftsbanken

Die EZB kann mit einem Knopfdruck Geld drucken. Sie ist weder den Regierungen verpflichtet, noch muss sie für das erschaffene Geld Gegenleistungen erbringen. Die EZB ist in erster Linie ihrer Aufgabe verpflichtet, die Inflationsrate knapp unter zwei Prozent zu stabilisieren. Warum? Das erkläre ich später. Im Dezember 2011 und Februar 2012 hat die EZB zu diesem Zweck unter dem streitbaren Projektnamen „Dicke Bertha“ 1.000 Milliarden Euro in den Markt gepumpt. Von März 2015 bis September 2016 sollen weitere 1.140 Milliarden Euro folgen. Von diesen unvorstellbaren Summen kommt bei Normalbürgern aber wenig an. Das Geld wandert direkt zu den Banken. Die füllen damit ihre Reserven auf, leihen es anderen Banken oder geben es an Kunden weiter.

Die Geschäftsbanken können auch selbst Geld erschaffen. Mit Krediten. Es ist ein Irrglaube, dass Banken nur Geld verleihen, das ihnen gehört. Wenn eine Bank 1.000 Euro verleiht, hat sie 1.000 Euro aus dem Nichts erschaffen. Der amerikanische Ökonom John Kenneth Galbraith bezeichnete dieses Verfahren der Geldschöpfung als „so einfach, dass sich der Verstand dagegen wehrt“. Die Banken können das Spiel natürlich nicht endlos fortführen. Sie müssen einen bestimmten Teil ihrer Bilanzsumme mit Eigenkapital decken (Mindestreservesatz). Platzen Kredite, müssen die Ausfälle aus diesen Mitteln bezahlt werden. Diese und ähnliche Vorschriften sollen verhindern, dass Banken leichtfertig Geld verleihen. Deswegen führt die Geldschwemme der EZB nicht dazu, dass die Inflationsrate explodiert. Ein Großteil des Geldes bleibt bei den Banken stecken - und das könnte zum Problem werden.

Die Zeitbombe – Wohin mit dem Geld?

Banken vergeben nur zögerlich Kredite, weil sie dem momentanen Frieden auf den Märkten nicht trauen. Sobald die Unternehmen, Privatkunden und Banken wieder daran glauben, werden die einen mehr Kredite nachfragen und die anderen diese großzügiger vergeben. Dann könnte das gebunkerte Geld der EZB zum Problem werden und die Inflation nach oben drehen. Denn die Banken könnten in den Grenzen der Eigenkapitalvorschriften ein Vielfaches des EZB-Geldes weitergeben. Ökonomen bezeichnen diesen Hebel als den Geldmengenmultiplikator. In dem Fall würde die Geldmenge schnell steigen und die Inflation nähme zu. Die Europäische Zentralbank muss diesem Treiben aber nicht hilflos zusehen. Sie hat eine Reihe von Werkzeugen, um die Kreditvergabe von Banken zu beschränken.

Wie teuer Geld ist – der Leitzins

Ist der Leitzins niedrig, können Banken entsprechend günstige Kredite vergeben. Seit November 2011 sinkt der Leitzins auf das aktuelle Rekordtief von 0,05 Prozent. Die EZB hofft, dass das günstige Geld dazu führt, dass Unternehmen und Verbraucher Kredite aufnehmen und diese investieren oder für den Konsum gebrauchen. Der Plan geht nicht auf. Sollte sich das ändern und die Banken den Markt mit Krediten schwemmen, könnte die EZB den Leitzins wieder anheben und Kredite entsprechend verteuern und sie somit unattraktiver machen. Zum Vergleich: Im Jahr 2000 war der Leitzins mit 4,75 Prozent knapp 100 Mal höher.

Weniger geht nicht – die Mindestreserve

Dieser Satz bestimmt den Anteil des Zentralbankgeldes, den die Banken vorhalten müssen und nicht verleihen dürfen. Sollte die Kreditvergabe außer Kontrolle geraten, könnte die EZB den Satz erhöhen und so verhindern, dass das aktuell gebunkerte Geld ungehindert in den Mark strömt. Aktuell liegt dieser Satz bei einem Prozent.

Warum eine niedrige Inflation wichtig ist.

Inflation in Maßen ist ein Wachstumsbeschleuniger und Schmiermittel unserer Volkswirtschaft. Solange wir annehmen, dass unser Geld künftig weniger wert sein wird, sind wir motiviert, es auszugeben. Dadurch muss mehr produziert werden, das wiederum steigert das BIP (Bruttoinlandsprodukt) und senkt die Arbeitslosigkeit. Bedrohlich wird eine Inflation, wenn das Geld so drastisch und schnell an Wert verliert, dass unser Vertrauen in das Geldsystem ins Wanken gerät. Dann versuchen viele, ihr Vermögen abzusichern, indem sie es in Sachwerte investieren. Das kann zum Zusammenbruch der Banken, zu Spekulationsblasen und zum kompletten Kollaps eines Währungssystems führen. Diese Gefahr ist momentan allerdings sehr abstrakt. Tatsächlich beunruhigt die Notenbanker momentan eher das Gegenteil: eine sogenannte Deflation.

Und wieso ist die Deflation gefährlich?

Die Deflation verhält sich zur Inflation wie die Pest zur Cholera. Notenbanker wollen sich beides vom Hals halten. Ihr Ziel: die goldene Mitte. Für die Inflation liegt diese bei knapp zwei Prozent. Liegt der Wert dauerhaft darunter – und das tut er seit 2012 – droht eine Abwärtsspirale. Konsumenten und Unternehmen schieben Ausgaben auf, weil sie annehmen, in Zukunft mehr für ihr Geld zu bekommen. Der Konsum erlahmt. Die Unternehmen leiden. Mitarbeiter werden entlassen. Auch dieses Verhalten kann zu einem Teufelskreis führen und die gesamte Volkswirtschaft in die Knie zwingen. Wie eng verzahnt Inflation und Deflation sind, zeigt übrigens die Geschichte. Auf die Hyperinflation der 20er Jahre folgte in den 30ern eine Deflation. Die Hyperinflation vernichtete in erster Linie Vermögen (und damit allerdings auch Schulden), die Deflation Arbeitsplätze. 1933 erreichte die Arbeitslosenquote mit sechs Millionen Menschen die 20-Prozent-Marke.

https://www.youtube.com/watch?v=w2MBFn5VMKU

Ist das Zwei-Prozent-Ziel noch zeitgemäß?

Statistiker und Notenbanker sind erfreulich unbeeindruckt von vorübergehenden Trends. Sie sind es gewohnt, in langen Zeiträumen zu denken und achten auf den Bevölkerungsdurchschnitt, nicht auf eine digitale Avantgarde. Andererseits erleben wir seit mehr als 15 Jahren, wie Internetunternehmen eine Branche nach der anderen umwälzen und durch schlankere Strukturen und günstigeren Vertrieb die Preise vieler Güter dauerhaft senken. Ganz allgemein verändern sich die Konsumgewohnheiten. Car-Sharing-Angebote verdrängen Autos, private Ferienwohnungen teure Hotels und Laptops Fernseher. Das alles hat Auswirkungen auf die Berechnung der Inflationsrate.

2. Wie sich Inflation errechnet⬆ nach oben

Eine durchschnittliche deutsche Geisterfamilie geht einkaufen - der Warenkorb

Die Mitarbeiter im Statistischen Bundesamt gehen am 31.12.2013 in ein imaginäres Einkaufszentrum, das alle erdenklichen Produkte und Dienstleistungen anbietet. Sie haben einen Einkaufszettel dabei, den eine statistische Durchschnittsfamilie entsprechend ihrer Bedürfnisse geschrieben hat, den Warenkorb. Darauf kamen alle Produkte und Dienstleistungen, die sie im Jahresverlauf braucht. Nach erfolgreicher Shoppingtour im Staatsauftrag zahlen die Mitarbeiter schließlich am Ausgang. Mit demselben Einkaufszettel laufen sie ein Jahr später wieder los und vergleichen die Preise. Am 31.12.2014 beispielsweise mussten sie an der Kasse für die gleichen Waren 0,9 Prozent mehr Geld bezahlen. Diese Differenz ist die Inflationsrate.

Gut, ganz so einfach ist es nicht, denn innerhalb eines Jahres, und erst recht innerhalb eines Jahrzehnts, verändert sich der Einkaufszettel. Einige Produkte gibt es nicht mehr, andere sind neu dazugekommen, deren Bedeutung ändert sich. Diese Bewegungen versuchen die Statistiker mit Stichproben zu berücksichtigen. Monat für Monat werden mehr als 300.000 Einzelpreise erhoben. Wenn die Mitarbeiter feststellen, dass es einen der Artikel nicht mehr gibt, ersetzen sie ihn mit einem vergleichbaren Gut. Jeden Monat verändert sich die Zusammensetzung des Warenkorbs so um bis zu 10 Prozent.

Der Spargel muss mit - das Wägungsschema

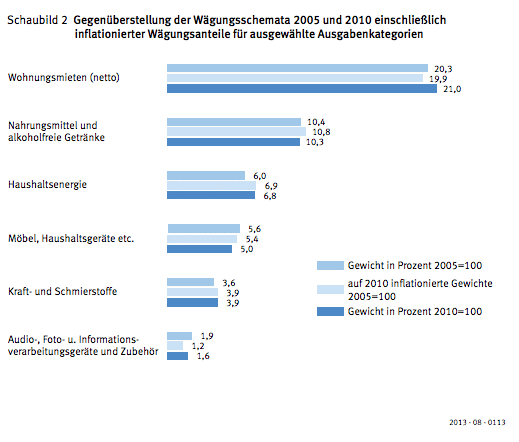

Was in den Warenkorb hineinkommt, ergibt sich aus dem Wägungsschema. Das Wägungsschema kann man sich wie ein Kuchendiagramm vorstellen. Aus ihm ergibt sich, für welche Güter- und Dienstleistungsbereiche, die Deutschen prozentual am meisten Geld ausgeben. Das wiederum ist wichtig für die Berechnung der Inflation. Steigen beispielsweise die Mietpreise, macht es einen enormen Unterschied, ob diese 5 Prozent der monatlichen Ausgaben ausmachen oder – wie aktuell - 21.

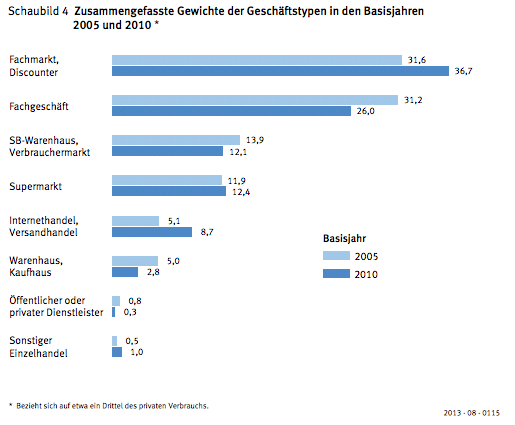

Mit diesem Wert liegt der Anteil der Wohnungskaltmieten übrigens höher als jemals zuvor in der Nachkriegsgeschichte. Auch andere gesellschaftliche Entwicklungen lassen sich aus dem Wägungsschema ablesen. So verlagerte sich die Gewichtung bei den Geschäftstypen von Fachgeschäften zu Discountern und vom Kaufhaus ins Internet. Auch Bettenbörsen wie Airbnb haben zu statistischen Anpassungen geführt. Wurden früher nur Ferienwohnungen von Reiseveranstaltern berücksichtigt, wird nun auch bei Privatpersonen nachgefragt.

Die Wägungsschemata 2005 und 2010 im Vergleich, einschließlich inflationierter Wägungsanteile für ausgewählte Ausgabenkategorien. | Quelle: Statistisches Bundesamt

Gewichtung der Geschäftstypen in den Basisjahren 2005 bis 2010 | Quelle: Statistisches Bundesamt

Das Wägungsschema basiert auf der Einkommens- und Verbrauchsstichprobe (EVS), für die 60.000 private Haushalte einige Monate lang freiwillig ihre Ausgaben und Einnahmen dokumentieren und übermitteln. Das Wägungsschema wird alle fünf Jahre aktualisiert, zuletzt 2010.

Um einen Einblick zu geben in die Detailversessenheit der Berechnung: Bislang wurden Saisongüter wie frischer Spargel nicht berücksichtigt. Es galt die Regel: Güter müssen im Jahresdurchschnitt mindestens ein Tausendstel der Gesamtausgaben erreichen. Saisongüter hatten es da aufgrund der kurzen Verkaufszeit schwer. Das ändert sich nun: Bei Saisongütern wird künftig der Saisonzeitraum berücksichtigt. Wenn in diesem kürzeren Zeitraum die Haushaltsausgaben für das entsprechende Gut zwei Prozent erreichen, wird es im Wägungsschema berücksichtigt und kommt somit in den Warenkorb. Und damit ist endlich auch Spargel inflationsrelevant.

Was interessiert mich mein Computer von gestern? Sehr viel - hedonische Methode

Um die Sache noch komplizierter zu machen, wurde 2002 die sogenannte hedonische Methode eingeführt. Der Hintergrund: PC. Rechner sind vom Preis her lange Zeit konstant geblieben. 1995 hat man dafür ähnlich viel Geld ausgegeben wie 2000. Allerdings hat man 2000 für das gleiche Geld natürlich einen viel leistungsstärkeren Rechner bekommen. Der übliche Preisvergleich konnte so nicht mehr angewandt werden. Hier greift die hedonische Methode.

Angenommen die Statistiker gehen zum 31. Dezember wieder shoppen und packen einen PC für 1.000 Euro in den Warenkorb. Ein Jahr später kostet der Rechner immer noch 1.000 Euro, hat aber die doppelte Leistung. Nach der alten Methode hätte der Kauf keinen Effekt auf die Inflation. Nach der hedonischen Methode hat er eine inflationshemmende Wirkung, denn für das gleiche Geld gibt es ein Jahr später doppelte Leistung. In der Berechnung wird der Preis des PCs daher halbiert und beträgt nur 500 Euro - zumindest in unserem Beispiel. In der Praxis ist die Berechnung deutlich komplexer. Wer es genau wissen möchte, fragt am besten einen Statistiker seines Vertrauens oder liest diesen Text.

3. Was die Inflationsrate verändert⬆ nach oben

Wie Arbeitgeber zahlen, was Arbeiter verlangen - Löhne

Herrscht ein Wettbewerb um Arbeitskräfte, haben Arbeitnehmer gute Karten beim Gehaltspoker. Hohe Gehälter verteuern die Produktion und steigern die Nachfrage nach Gütern, beides lässt deren Preise steigen und, wenn das passiert, steigt die Inflationsrate. Noch spielt dieser Faktor keine große Rolle. In einigen Bereichen herrscht zwar Fachkräftemangel, aber die Lohnkosten steigen nach einem Rückgang in den Krisenjahren nur langsam. 2014 erhielten Arbeitnehmer mit 1,6 Prozent immerhin die höchste inflationsbereinigte Lohnsteigerung (Reallohnsteigerung) seit Beginn der Krise. Wenn sich der Trend fortsetzt, könnten die höheren Löhne die Inflation nach oben schrauben. Momentan sind wir von diesem Szenario noch weit entfernt.

Grundlage für viele andere Produkte - Rohstoffe

Neben den Arbeitskosten beeinflussen Rohstoffpreise die Kosten der Güterproduktion. Öl und Gas spielen dabei eine besonders wichtige Rolle, weil sie eine Vielzahl von Güterklassen im Warenkorb betreffen. Steigt etwa der Ölpreis, zahlen Verbraucher dafür doppelt und dreifach. Zum einen durch die höheren Preise vieler Produkte, für deren Herstellung Öl benötigt wird. Zum anderen heben Tankstellen ihre Spritpreise, Energieversorger ihre Preise für Heizöl an. Die Rohstoffpreise sind in der derzeitigen Lage nicht zu unterschätzen. In der zweiten Jahreshälfte 2014 brachen die Ölpreise um ungefähr die Hälfte ein und drückten damit die Inflationsrate erheblich.

4. Die Maßnahmen sind das Entscheidende bei der Inflation⬆ nach oben

Die Inflationsrate ist ein gutes Beispiel für die Wirren der europäischen Wirtschaftspolitik. Nicht die nationalen Notenbanken, sondern die Europäische Zentralbank sitzt im Euroraum an den mächtigsten Hebeln zur Beeinflussung der Inflation: Leitzins und Geldmenge. Um eine Deflation abzuwenden und die Wirtschaft anzukurbeln, stehen momentan beide Werkzeuge im Dienst einer expansiven Geldpolitik. Das heißt, die Geldmenge wird laufend erhöht, und die niedrigen Zinsen sorgen dafür, dass das im Umlauf befindliche Geld ausgegeben und nicht gebunkert wird. Beides sind inflationstreibende Maßnahmen mit umfassenden und unmittelbaren Auswirkungen auf die Volkswirtschaften im Euro-Raum.

Das Problem: Die Inflation ist janusköpfig. Während einige Volkswirtschaften von den Maßnahmen profitieren, sind sie für andere von Nachteil. In Deutschland beispielsweise geht es der Wirtschaft vergleichsweise gut. Unternehmen und Privatpersonen verfügen über Geld, aber es in sicheren und dafür risikoarmen Finanzprodukten anzulegen, lohnt sich aufgrund der Zinspolitik nicht. Das Ergebnis: Das Geld wandert in Bereiche mit höheren Renditen, aber auch höheren Risiken. Die Gefahr von Spekulationsblasen nimmt zu.

Wie beim Bruttoinlandsprodukt gilt: Den aus der Inflationsrate abgeleiteten Maßnahmen - nicht der Inflationsrate selbst - sollte unsere Aufmerksamkeit gelten. Es ist müßig, aus der Zahl herauslesen zu wollen, wie viel teurer unser Leben geworden ist. Das kann sie ohnehin nicht leisten, da sie immer von einer Durchschnittsfamilie ausgeht. Die eigentliche Botschaft der Zahl richtet sich an die Notenbanker. Ihre Antworten auf diese Botschaft gilt es zu beobachten. Was wir dann unter anderem schnell bemerken werden: Die Preisstabilität ist das einzige Element des magischen Vierecks, das fast vollständig in der Hand einer europäischen Organisation liegt. Mehr vielleicht noch als alles andere, ist die Inflationsrate damit unbeabsichtigtes Symbol einer inkonsequenten europäischen Wirtschaftspolitik.

Der Text ist in Zusammenarbeit mit Krautreporter-Mitgliedern entstanden. Folgende Mitglieder haben mir mit ihren Kommentaren und Einschätzungen besonders geholfen: Martin Peters, Slobodan Sudaric. Vielen Dank!

Aufmacherbild: Gayle Nicholson, Flickr (CC BY-SA 2.0)