Ich swishe. Du swishst. Er/sie/es swisht. Klingt komisch? Fragen Sie mal einen freundlichen Schweden, der gerade auf seinem Smartphone rumswisht. Der wird das ganz normal finden. Seit nicht einmal vier Jahren gibt es im Königreich eine App, die inzwischen auf so vielen Telefonen installiert ist, dass die Nutzer deren Namen im täglichen Sprachgebrauch problemlos durchkonjugieren können.

Die App heißt Swish, das abgeleitete Verb „swisha“, und obwohl sich das eher nach Spülmittel als nach einem Todesstoß fürs klassische EC- und Kreditkarten-Plastik anhört, ist es genau das: ein Zahlungsmittel, das für 4,5 Millionen Schweden ganz selbstverständlich zum Alltag dazu gehört.

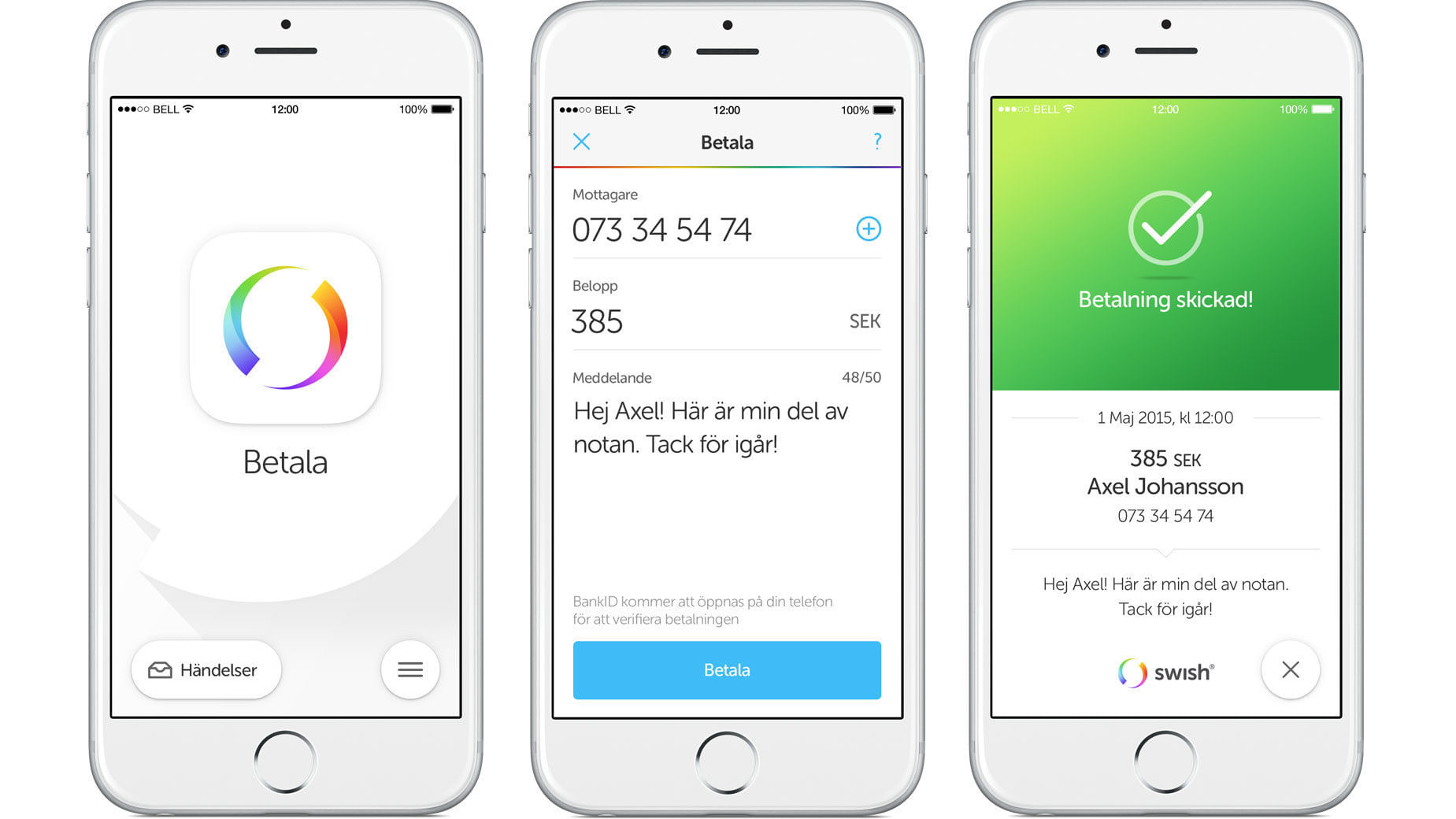

App öffnen, Betrag eingeben, an Freunde senden: Für viele Schweden ist das App-Bezahlen ganz normal. | Screenshots: Swish

Wer sich als Swisher registriert und sein Bankkonto hinterlegt, kann per App in Echtzeit Geld an jeden anderen Swisher überweisen, ohne komplizierte IBAN-Zahlenfolgen eingeben zu müssen. Die Mobilfunknummer des Empfängers reicht. Zum Beispiel, um dem Arbeitskollegen das geliehene Geld für das Mittagessen zurückzuzahlen oder Kosten für Geburtstagsgeschenke unter Freunden zu teilen. Auf dem Flohmarkt hängen Anbieter ihre Swish-Nummer an den Stand, in der Kirche wird die Kollekte per App aufgestockt, vereinzelt verzichten selbst Obdachlose damit inzwischen auf reales Kleingeld. Kein Scherz.

Fast die Hälfte der schwedischen Bevölkerung nutzt Swish. Der Erfolg liegt nicht nur daran, dass die Skandinavier ohnehin deutlich Bargeld-aversiver sind als viele andere Europäer. Sondern auch daran, dass die App gemeinsam von den größten Banken des Landes betrieben wird und deshalb entsprechend aufwändig beworben wurde.

Während die Deutschen weiter fleißig 50-Euro-Scheine aus Geldautomaten ziehen.

Alle Deutschen? Nein, eine kleine Enklave technikbegeisterter App-Nerds ist davon überzeugt, dass auch ihre Mitbürger Lust hätten, kleine Beträge zwischen Freunden einfach online zu verschicken – so genannte P2P-Zahlungen (Peer-to-Peer, auf Deutsch: zwischen Ebenbürtigen/Gleichen – ja, machen Sie ruhig schnell einen Witz mit meinem Namen!).

Geldtransfer per Nick statt BIC⬆ nach oben

Dafür haben Lamine Cheloufi und Garry Krugljakow im vergangenen Jahr Cookies entwickelt, eine App, die dem spülmittelnamigen Vorbild aus Schweden nicht ganz unähnlich ist. Nur dass in Deutschland keine großen Banken den Anstoß gegeben haben. Die sind aktuell vollständig damit beschäftigt, sich mit ihrem neuen Online-Bezahlverfahren Paydirekt zu verzetteln. Sondern ein Start-up mit aktuell 22 Mitarbeitern, unterstützt von Investoren wie Holtzbrinck Ventures und dem studiVZ-Gründer Ehssan Dariani.

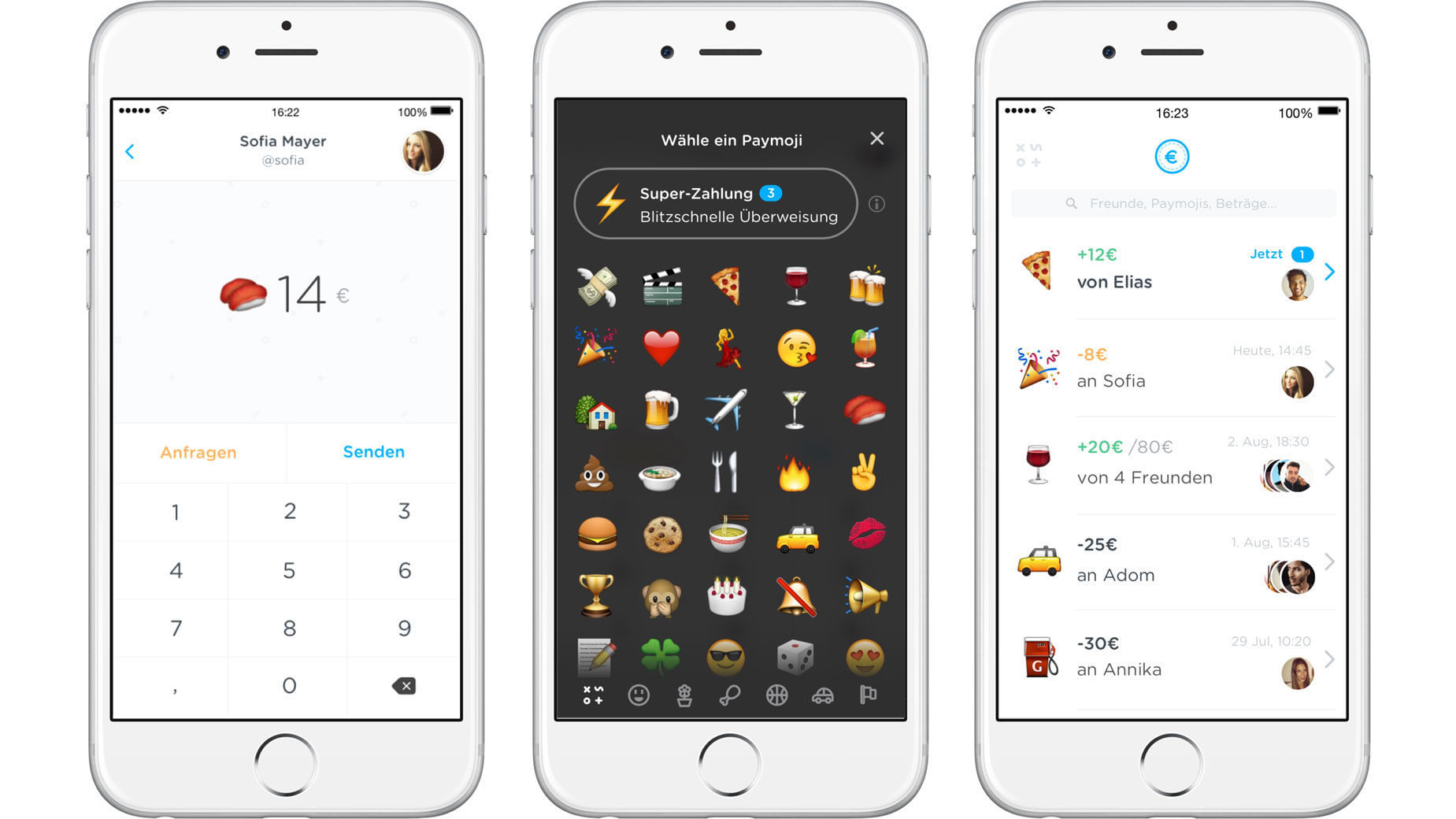

Cookies sieht nicht nur so ähnlich aus wie Whatsapp, sondern funktioniert auch ein bisschen so. Mit dem Unterschied, dass in einer Art Chat eben Beträge bis 100 Euro an – ebenfalls angemeldete – Freunde überwiesen werden können, die anhand ihrer Mobilfunknummer identifiziert werden. Künftig soll auch ein Geldtransfer per Nickname (Spitzname) möglich sein, den man sich bei der Registrierung aussucht, bestätigt Cookies-Sprecher Filipp Piatov auf Krautreporter-Anfrage. Die App ist seit Mitte August für alle Nutzer mit iPhone oder Android-Smartphone verfügbar, eine Registrierung funktioniert im Moment aber nur nach vorheriger Einladung. Damit die Technik auch mithalten kann.

Sushi, Pizza, Party: Der Cookies-Beispiel-Nutzer pumpt seine Freunde offensichtlich regelmäßig an – und revanchiert sich dann mit “Paymojis”. | Screenshots: Cookies

Zwei Probleme: Erstens, der App-Name ist echt nicht konjugabel. (Ich cookie? Du cookiest? Er/sie/es cookiet? Nää.)

Und zweitens muss Cookie, um erfolgreich zu sein, erst einmal am breitschultrigen Türsteher der Alternativbezahlbranche vorbei. Und der heißt: Paypal.

Vermutlich ist es kein Zufall, dass das amerikanische Unternehmen, das bis vor einem Jahr zu Ebay gehörte und seitdem eigenständig agiert, hierzulande zuletzt intensiv für die „Geld versenden“-Funktion in der eigenen App warb. Wochenlang kleisterte Paypal deutsche Großstädte mit riesigen Plakaten zu, um vorbeischlendernden Telefonbesitzern zu verklickern, dass Paypal „das neue Geld“ sei – „new money“, wie es im amerikanischen Original heißt. Die Kernbotschaft lautet: Das „neue Geld“ gehört nicht mehr den Herrschaften, die uns von bunt gedruckten Geldscheinen entgegengrimmen, sondern uns allen.

Der amerikanische Spot dazu ist eine hervorragend gemachte Werbe-Indoktrination mit knalligen Farben und eingehendem Beat. Wer sie angeschaut hat, mag augenblicklich aufspringen, um sein Smartphone zu umarmen:

https://www.youtube.com/watch?v=1dF9t_xQGks

Wie häufig Paypal-Nutzer in Deutschland ihren Freunden bislang per App Geld überweisen, kommuniziert das Unternehmen jedoch nicht; international verzeichne man seit Beginn des Jahres aber 100 solcher Transaktionen pro Minute, erklärt Paypal auf Anfrage von Krautreporter. In den USA hat das Unternehmen schon 2013 die P2P-Bezahl-App Venmo gekauft und meldete zuletzt, dass darüber mehr als eine Milliarde US-Dollar verschickt würden. Im Monat.

Und zumindest was Bestellungen im Internet angeht, führt auch in Deutschland bislang kaum ein Weg am Bezahl-Gorilla der Branche vorbei. Der aktuellen ECC-Payment-Studie zufolge begleichen 31 Prozent der Deutschen, wenn sie online einkaufen, ihre Rechnung am liebsten per Paypal. Bei vielen kritisch eingestellten Nutzern hat der Konzern wegen seines zunehmenden Einflusses und den Horrorgeschichten, die regelmäßig durchs Netz geistern, aber keinen besonders guten Ruf.

Sushi, Taxi, Bierchen im Betreff⬆ nach oben

Genau darin besteht die Chance für ein Start-up wie Cookies, das diesen Ballast nicht mit sich herumschleppt, sich dafür aber auch erst das Vertrauen der Nutzer erwerben muss. Zumal es im europäischen Markt mit Cringle oder Payfriendz längst ähnliche Apps für Kumpel-Überweisungen gibt, denen der Durchbruch bislang versagt geblieben ist. Und auch Facebook steht schon bereit.

Mit einem Appell an die Bequemlichkeit der Nutzer, die sich unkompliziert registrieren und ihr existierendes Konto zum Bezahlen benutzen können, ist das Berliner Start-up überzeugt, sich trotzdem durchzusetzen. Und mit „Paymojis“, die den öden Überweisungs-Betreff ersetzen sollen. Flugs lässt sich zum Geldbetrag ein Sushi-, Taxi- oder Bierchen-Symbol dazu klicken – und schon soll der Empfänger verstehen, wofür die Überweisung gedacht ist.

Weil das ganz ohne Bank natürlich doch nicht geht, arbeitet Cookies mit der Deutschen Kreditbank (DKB) zusammen, die sich im Hintergrund um die Zahlungsabwicklung kümmert und die überwiesenen Beträge vorstreckt, um sie dann per erteilter Einzugsermächtigung vom Konto des Benutzers einzuziehen. Aus regulatorischen Gründen (etwa um Geldwäsche zu erschweren) liegt die Grenze derzeit bei 100 Euro im Monat. Die Cookies-Macher betonen, man arbeite an einer Aufstockung, für die sich Nutzer zum Beispiel per Video-ID identifizieren lassen könnten, um die Auflagen zu erfüllen.

Noch unklar ist, wie das Start-up künftig Geld verdienen will. Sprecher Piatov verspricht: „Die P2P-Transaktionen im Inland sollen dauerhaft kostenfrei bleiben.“ Alternativen kann man sich ausrechen: Möglich wäre, für Auslandsüberweisungen Gebühren zu verlangen. Oder für Geschäftskonten. „Erstmal möchten wir neue Nutzer gewinnen und wachsen“, heißt es aus der Keksfabrik.

Herr Ober, nehmen Sie auch Apps?⬆ nach oben

Die Frage ist nur: Brauchen wir das überhaupt? Oder sind die meisten Nutzer nicht schon genervt davon, wenn ihnen ständig eingetrichtert wird, dass sie bald alles mit dem Smartphone bezahlen können?

Dann kann man zwar tatsächlich das Portemonnaie zu Hause lassen, steckt dafür aber am besten einen Ersatzakku ein, damit der elektronischen Geldbörse nicht zwischendurch der Saft ausgeht. Ganz davon zu schweigen, dass das angeblich so bequeme Smartphone-Bezahlen aktuell noch auf so viele Einzellösungen verstreut ist, dass man sich dafür einen kleinen App-Park aufs Telefon laden muss.

Ein klarer Vorteil wäre es schon, wenn eine neue Applikation eben nicht nur für Überweisungen zwischen Freunden funktionieren würde. Sondern zum Beispiel auch im Café oder im Restaurant, wie das Vorbild aus Schweden.

Mit Swish kann man in Schweden seinen Freunden mal schnell Geld zurückzahlen. | Foto: Swish

Genau das hat Paypal 2013 in einem Berliner Pilotprojekt ausprobiert, wo rund um den Rosenthaler Platz in Läden und gastronomischen Betrieben mit der Paypal-App bezahlt werden konnte (in Kooperation mit dem Kassensoftware-Hersteller Orderbird). Nach der erfolgreichen Testphase wurde die Technologie auf weitere Städte ausgedehnt, von 2.000 angeschlossenen Betrieben bis Ende des vergangenen Jahres war die Rede. Stattdessen sind es heute: null. Wie Paypal Deutschland auf Krautreporter-Anfrage bestätigt, ist das Projekt inzwischen eingestellt.

In der dieses Jahr komplett neu gestalteten Paypal-App gibt es zwar eine Option „Vor Ort bezahlen“. Die konzentriert sich aber vor allem auf Automaten an Bahnhöfen, in Krankenhäusern und Schwimmbädern, aus denen man Snacks ziehen kann ohne Münzen dabei zu haben.

Paypal habe sich auf internationaler Ebene für eine Vereinheitlichung der App-Funktionen entschieden, erklärt eine Sprecherin. Und das, obwohl das Pilotprojekt als Erfolg gefeiert worden war? Berlin sei für das Projekt „sehr geeignet“ gewesen, heißt es weiter. Und man muss sich vermutlich dazu denken: Anderswo war es anscheinend eher ein Flop. Vielleicht müssen die Deutschen das App-Bezahlen doch erst noch ein bisschen auf Flohmärkten und im Sportverein üben. Oder das Misstrauen ist einfach zu groß. Immerhin haben auch die Schweden zwischenzeitlich gemerkt, dass das bequeme mobile Bezahlen womöglich neue Abhängigkeiten und Nachteile mit sich bringt.

Ganz so einfach lassen die sich jetzt halt nicht mehr wegswishen.

Aufmacherfoto: Swish. Redaktion: Alexander von Streit. Produktion: Dominik Wurnig.

Cookies-Sprecher Filipp Piatov war übrigens bereits einmal Protagonist einer Geschichte bei Krautreporter: Junge Juden reden über Antisemitismus in Deutschland: subjektiv und ehrlich. Die Recherche zu diesem Beitrag hier war davon unabhängig.