Meinen Erklärtext über das Grundeinkommen habe ich mit einer eindeutigen Feststellung begonnen: „Es ist finanzierbar.“ Das war mir wichtig, um auch notorische Skeptiker dazu zu bringen, meinem Text (und damit auch dem Grundeinkommen) eine Chance zu geben. Mehr ins Detail konnte ich aber nicht gehen. Erstens, weil es viel zu viele Modelle gibt, die ich unmöglich alle durchrechnen konnte, und zweitens, weil die Rechnung notgedrungen lang und präzise sein muss. Das interessiert vielleicht nicht alle.

Umso glücklicher bin ich, dass mir Stefan Bergmann, promovierter Jurist und viele Jahre in der öffentlichen Finanzverwaltung tätig, erlaubt hat, einen von mir redaktionell bearbeiteten Ausschnitt aus seinem Buch „In zehn Stufen zum BGE“ zu veröffentlichen. Darin berechnet er, Stand 2014, zuerst, was es kosten würde, ein Grundeinkommen von 750 Euro zu zahlen und dann, wie Deutschland das finanzieren könnte.

Ein Hinweis, die Höhe eines Grundeinkommens ist natürlich entscheidend und einige werden finden, dass 750 Euro zu wenig seien. Lest den Text trotzdem, denn er vermittelt ein gutes Gefühl dafür, wie stark die Steuern steigen müssten, um zum Beispiel ein Grundeinkommen von 1000 Euro oder 1500 Euro zu finanzieren. Zwei Besonderheiten hat das Modell von Bergmann, die sollte man im Hinterkopf behalten: Bergmann will die Rentenversicherung beibehalten und er koppelt die Zahlung an den Wohnsitz. - Rico Grimm

Ausgangspunkt der Überlegungen für eine Finanzierbarkeit ist die Tatsache, dass bereits jetzt jede Person in Deutschland Anspruch auf Sicherstellung ihres Existenzminimums hat. Die Menschen erhalten ihr Existenzminimum entweder aus eigener Erwerbsarbeit, aus ihren Kapitaleinkünften, aus Unterhaltszahlungen oder aus Sozialtransfers. Dabei betrug das sogenannte Sozialbudget in Deutschland für das Jahr 2011 rund 768 Milliarden Euro . Etwa 30 % des Bruttoinlandsprodukts werden als Sozialleistungen durch den Staat umverteilt (Sozialleistungsquote).

Die Einführung eines Grundeinkommens würde lediglich dazu führen, dass die Sicherstellung des soziokulturellen Existenzminimums der Menschen künftig nicht mehr aus den verschiedensten Quellen, sondern nur noch aus einer einzigen Quelle erfolgen würde. Anstatt dass sich bedürftige Personen um Unterhaltszahlungen, ALG-Leistungen, Sozialhilfezahlungen, BAföG-Leistungen, Stipendien, Wohngeld, Unterhaltsvorschusszahlungen usw. bemühen müssten, würden künftig alle ihr Existenzminimum über das Grundeinkommen abdecken können. (…)

Der Staat wird somit künftig zwischen leistungsfähiger Person und bedürftiger Person »zwischengeschaltet«. Dabei kommt in der Summe nicht mehr Geld bei den Empfängern an als zuvor von den Verpflichteten (sprich: Steuerzahlern) eingesammelt wurde. Das Grundeinkommen würde dieses System insoweit auf die Spitze treiben, als künftig auch Personen, die ihr Existenzminimum selbst decken können, den Geldbetrag für ein Grundeinkommen erst beim Staat einzahlen und ihn dann wieder vom Staat erhalten:

In der Summe bleibt das für den privaten Konsum verfügbare Volkseinkommen gleich.

Gleichwohl kann nicht außer Acht bleiben, dass mit Einführung eines Grundeinkommens nunmehr eine staatliche Behörde in der Pflicht steht, den Mindestunterhalt nahezu aller Personen in Deutschland sicherzustellen. Die Behörde muss die nötigen Geldmittel dafür erhalten. Es ist daher zu ermitteln, welche Ausgaben insgesamt jährlich für ein bedingungsloses Grundeinkommen für alle Personen bis 64 Jahre anfallen würden. Dies wird wie folgt abgeschätzt:

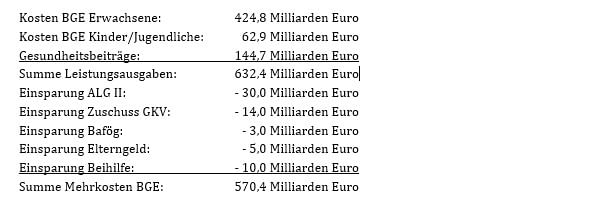

- Grundeinkommen für Erwachsene: Das vorgeschlagene Grundeinkommen beträgt für einen Erwachsenen (18 bis 64 Jahre) 750 Euro monatlich (9.000 Euro jährlich). Zu dieser Personengruppe zählen momentan 50,8 Millionen Menschen in Deutschland. Davon sind jedoch rund 1,6 Millionen Erwerbsunfähigkeitsrentner. Zudem wird hier angenommen, dass rund 2 Millionen Menschen bereits vor Vollendung des 65. Lebensjahres in den Ruhestand gehen und eine Rente beziehen. Es verbleiben 47,2 Millionen potenzielle Grundeinkommensbezieher. Aus Vorsichtsgründen wird an dieser Stelle unterstellt, dass praktisch alle diese Personen grundeinkommensberechtigt wären. Es ergeben sich jährliche Kosten von 424,8 Milliarden Euro.

- Grundeinkommen für Kinder: Das vorgeschlagene Grundeinkommen beträgt für Kinder (0 bis 17 Jahre) 400 Euro monatlich (4.800 Euro jährlich). Bei 13,1 Millionen Personen in dieser Altersgruppe ergibt dies jährliche Kosten von 62,9 Milliarden Euro. Wieder wird unterstellt, dass praktisch alle in Deutschland lebenden Kinder bezugsberechtigt wären.

- Gesundheitsbeiträge: Zum Grundeinkommen kommen die Kranken- und Pflegeversicherungsbeiträge von durchschnittlich rund 200 Euro pro Monat und Person (2.400 Euro jährlich) hinzu. Bei angenommen 60,3 Millionen Berechtigten (Kinder und Erwachsene bis 64 Jahre) ergibt dies jährliche Kosten von 144,7 Milliarden Euro.

Insgesamt ist also mit Ausgaben von bis zu 632,4 Milliarden Euro pro Jahr zu rechnen, wenn man davon ausgeht, dass nahezu alle Einwohner in Deutschland bezugsberechtigt wären. Bei dieser Zahl handelt es sich jedoch nur um die Bruttosumme, die die Grundeinkommensbehörden künftig verwalten würden. Es handelt sich nicht um die (Mehr-)Kosten, die durch die Einführung eines bedingungslosen Grundeinkommens entstehen würden. Von dieser Bruttosumme sind nämlich die Entlastungen bei Sozialleistungen abzusetzen, die der Staat an anderer Stelle einsparen könnte (eine wesentliche Einsparung an Verwaltungskosten wird hier aus Vorsichtsgründen jedoch nicht unterstellt, da dies als zu unsicher erscheint).

Folgende Sozialtransfers würden in jedem Fall entfallen:

- Die bisherigen Kosten für die Unterstützung Arbeitsloser (ALG I und ALG II) würden entfallen, da alle Arbeitsuchenden und ihre Familien ein Grundeinkommen erhielten. Für den Bund ergäbe dies Einsparungen beim steuerfinanzierten ALG II von rund 30 Milliarden Euro jährlich, wobei der Betrag natürlich je nach der Lage am Arbeitsmarkt schwankt. Für das ALG I kann der Bund keine Einsparungen verbuchen, da diese Leistung derzeit aus den Versicherungsbeiträgen aufgebracht wird (und die Arbeitnehmeranteile zur ALV künftig wegfallen würden).

- Der Bundeszuschuss zur gesetzlichen Krankenversicherung könnte entfallen, da die Familienmitversicherung in der GKV abgeschafft würde und für jedes Familienmitglied ein eigener kostendeckender Krankenversicherungsbeitrag gezahlt würde. Einsparung: rund 14 Milliarden Euro jährlich.

- Das BAföG könnte entfallen, da auch Schüler und Studenten grundeinkommensberechtigt wären. Einsparung: rund 3 Milliarden Euro jährlich.

- Das bisherige Elterngeld würde entfallen, da auch Eltern künftig grundeinkommensberechtigt wären. Einsparung: rund 5 Milliarden Euro jährlich.

- Da auch beihilfeberechtigte Beamte künftig einen Gesundheitsbeitrag von durchschnittlich 200 Euro monatlich erhielten und sich dafür gesetzlich oder privat (voll) versichern müssten, würde die jetzige Beihilfe entfallen. Einsparung: bis zu 10 Milliarden Euro jährlich.

Es würden damit andere Sozialleistungen (mindestens) im Umfang von 62 Milliarden Euro jährlich entfallen. Eine Einsparung bei weiteren Sozialleistungen wie z.B. dem Kindergeld, der Sozialhilfe oder beim Wohngeld wird hier aus Vorsichtsgründen nicht unterstellt, da diese Sozialleistungen grundsätzlich erhalten bleiben sollen, z.B. für nicht grundeinkommensberechtigte Personen oder bei erhöhten Wohnkosten. (Allerdings wäre natürlich damit zu rechnen, dass die Ausgaben für diese Sozialleistungen erheblich sinken.) Es ist somit bei vorsichtiger Schätzung mit nötigen Mehreinnahmen des Staates von bis zu 570,4 Milliarden Euro jährlich zu kalkulieren. Hier noch einmal die Zahlen in der Übersicht:

Daneben existiert noch eine Vielzahl weiterer Sozialleistungen mit grundeinkommensähnlichem Charakter, die ebenfalls durch das Grundeinkommen ganz oder überwiegend ersetzt werden könnten, z.B. Waisenrenten. Dabei wäre jedoch im Einzelnen zu entscheiden, ob die Sozialleistung auf einer eigenen, überobligatorischen Beitragsleistung des Versicherten beruht und daher neben einem Grundeinkommen gewährt werden sollte (z.B. Zusatzrenten aus einer privaten Lebensversicherung) oder ob es sich um eine staatliche bzw. umlagefinanzierte Leistung handelt, die ihrem Zweck nach durch das Grundeinkommen ersetzt werden würde. Die Unterscheidung kann im Einzelfall schwierig sein. Es wird daher davon abgesehen, hier weitere Einsparungsmöglichkeiten zu unterstellen.

Der Zuschuss des Bundes zur Rente, der inzwischen fast 100 Milliarden Euro jährlich ausmacht, soll auch künftig in voller Höhe bestehen bleiben, da die Rentner ja künftig in die Lage versetzt werden sollen, ihre Gesundheitsausgaben selbst zu tragen. Einsparungsmöglichkeiten werden in diesem Punkte somit nicht unterstellt. (…)

Finanzierung des Grundeinkommens durch direkte oder durch indirekte Abgaben?⬆ nach oben

Für die Erzielung von fiskalischen Mehreinnahmen gibt es im Wesentlichen drei grundlegend unterschiedliche Möglichkeiten, die eine erhebliche Einnahmesteigerung erwarten lassen. Erstens: Man kann die direkten Steuern bzw. Abgaben auf das Einkommen erhöhen. Hier gibt es zum einen die Möglichkeit, die Einkommensteuer zu erhöhen, zum anderen gibt es die Möglichkeit, eine Lohnsummenabgabe auf den gesamten Bruttolohn zu erheben. Zweitens: Man kann die indirekten Steuern bzw. Abgaben erhöhen. Hier gibt es zum einen die Möglichkeit, die Umsatzsteuer (allgemein Mehrwertsteuer genannt) zu erhöhen, zum anderen gibt es die Möglichkeit, spezifische Lenkungssteuern auf bestimmte Produkte (z.B. Tabak, Alkohol, Mineralöl, Elektroenergie) zu erheben bzw. die vorhandenen Abgaben zu erhöhen. Drittens: Man kann die vorhandene Vermögenssubstanz besteuern, vorzugsweise bei reichen Personen (Vermögensteuer, Erbschaftsteuer, Schenkungssteuer, Grundsteuer).

Alle drei Varianten haben ihre Vor- und Nachteile. Häufig wird vorgeschlagen, die Staatseinnahmen doch mehr auf die indirekten Steuern zu stützen. Immerhin hat dann jeder die theoretische Möglichkeit, durch ein sparsames Ausgabeverhalten die Steuer zu vermeiden. Die Steuerbelastung scheint dann nicht so drückend zu sein. Erhöht man allerdings die indirekten Steuern, so belastet man vor allem die unteren Einkommensbezieher, weil diese Personen den größten Teil ihres Einkommens konsumtiv verwenden. Die oberen Einkommensbezieher, die einen großen Teil ihres Einkommens sparen bzw. am Kapitalmarkt anlegen, wären von der Steuererhöhung in Relation zu ihrem Einkommen in geringerem Umfang betroffen.

Ein weiterer Nachteil wäre, dass mit der Erhöhung der indirekten Steuern die Verbraucherpreise steigen würden. Das hätte zur Folge, dass man das Grundeinkommen erhöhen müsste, wodurch man wieder mehr Ausgaben hätte, weswegen man wiederum die Steuern erhöhen müsste usw. Es entstünde eine Steuer-Preis-Spirale. Vermeiden kann man diesen Effekt nur, wenn man gezielt nur die Steuern auf bestimmte Produkte erhöht, die nicht zum Existenzminimum gehören (z.B. auf Tabak).

Schlussendlich hätte aber die Erhöhung der indirekten Steuern den unvermeidlichen Nachteil, dass Kaufkraft ins Ausland abwandern würde. Besonders die Bewohner grenznaher Regionen würden verstärkt im Ausland einkaufen, tanken usw. Damit wären diese Personen von der Steuererhöhung nicht betroffen. Die Steuererhebung würde ungerecht; die Mehreinnahmen wären ungewiss. In den heutigen Zeiten des Schengen-Abkommens und des freien Grenzübertritts in der EU lässt sich diese Möglichkeit der Bürger zur Steuervermeidung nicht mehr unterbinden.

Die Erhöhung der indirekten Steuern ist somit zwar grundsätzlich wünschenswert, im Umfang aber eng begrenzt. Die Umsatzsteuer beispielsweise sollte keinesfalls auf einen Wert über 25 % heraufgesetzt werden. Dies gilt jedenfalls solange, wie unsere Nachbarländer nicht ebenfalls die Umsatzsteuer und die anderen indirekten Abgaben deutlich erhöhen.

Die Besteuerung der vorhandenen Vermögenssubstanz kann wegen Art. 14 GG (Eigentumsgarantie) nur sehr dosiert stattfinden und kann trotz des unbestrittenen Vorhandenseins großer Vermögensmassen in Deutschland nicht das benötigte Steueraufkommen erbringen.

Der Großteil der benötigten Mehreinnahmen muss daher aus den direkten Steuern und Abgaben stammen. Die direkten Steuern knüpfen am Arbeitsplatz und am Wohnort in Deutschland an und lassen sich daher nicht so leicht vermeiden. Lediglich Bezieher hoher Einkommen sind geneigt, den direkten Steuern zu entgehen, indem sie ihren Wohnsitz ins Ausland verlegen. Dem sollte durch Einführung einer Differenzbesteuerung entgegen gewirkt werden (dazu später mehr).

Bei den direkten Steuern und Abgaben gibt es zum einen die Möglichkeit, am nominalen Bruttolohn anzusetzen, wie dies bei den Sozialversicherungsbeiträgen der Fall ist, oder man knüpft wie bei der Einkommensteuer an der individuellen Leistungsfähigkeit an, berücksichtigt also insbesondere die Werbungskosten mindernd.

Das Anknüpfen einer Abgabe am nominalen Bruttolohn ist per se grundsätzlich ungerecht. Ein Arbeitnehmer, der 4.000 Euro brutto verdient, aber wegen der Entfernung zum Arbeitsplatz 1.000 Euro Fahrtkosten pro Monat hat, ist nicht leistungsfähiger als ein Arbeitnehmer mit 3.000 Euro Bruttoverdienst, der direkt neben seinem Betrieb wohnt. Der Arbeitnehmer mit den 4.000 Euro Verdienst hat sogar noch den Nachteil der langen Fahrtzeiten, die er auf sich nehmen muss. Es ist daher eigentlich nicht gerechtfertigt, dass z.B. die Krankenversicherungsbeiträge am Bruttolohn anknüpfen und nicht am zu versteuernden Einkommen, weil ja beide Arbeitnehmer im gebildeten Beispielsfall gleich leistungsfähig sind und auch die gleichen Leistungen aus der Krankenversicherung erhalten. Die Maßnahmen zur Erzielung von Mehreinnahmen sollten somit nicht am Bruttolohn anknüpfen, wie dies bei einer Lohnsummenabgabe der Fall wäre, sondern müssen am zu versteuernden Einkommen ansetzen, wie dies bei der Einkommensteuer der Fall ist. Die Einkommensteuer ist somit der richtige Hebel, um den größten Teil der benötigten Mehreinnahmen aufzubringen.

(Bei den Rentenversicherungsbeiträgen spricht jedoch nichts dagegen, weiterhin am nominalen Bruttolohn anzuknüpfen. Zwar wird der Arbeitnehmer mit den 4.000 Euro Bruttolohn und den 1.000 Euro Fahrtkosten dadurch stärker belastet als der Arbeitnehmer mit den 3.000 Euro Bruttolohn ohne Fahrtkosten, aber dieser Belastung steht der individuelle Vorteil gegenüber, dass dadurch auch die Altersrente höher ausfallen wird. Bei den Rentenversicherungsbeiträgen ist es somit nicht zwingend, am zu versteuernden Einkommen anzuknüpfen.)

Im Folgenden sollen auf der Basis der vorgenannten Überlegungen die verschiedenen Möglichkeiten dargestellt werden, wie der Staat im Fall der Einführung eines Grundeinkommens die benötigten Mehreinnahmen generieren kann.

Steueraufkommen aus einer Flat Tax⬆ nach oben

Die Finanzierung eines bedingungslosen Grundeinkommens ist nur möglich, wenn das Aufkommen aus der Einkommensteuer massiv gesteigert wird. Dies ist jedoch problemlos möglich. Bereits 95 % der benötigten Mehreinnahmen könnten aus einer Einkommensteuerreform (Umstellung auf eine Flat Tax mit einem Steuersatz von 60 %) erzielt werden, wie im Folgenden gezeigt werden soll:

Zurzeit werden aus Lohnsteuer, veranlagter Einkommensteuer und Solidaritätszuschlag (künftig wegfallend) folgende jährliche Aufkommen erzielt :

Dieses Steueraufkommen beruht auf einem zu versteuernden Einkommen aller steuerpflichtigen Personen in Deutschland von aktuell rund 1 Billion Euro pro Jahr. Das zu versteuernde Einkommen wird somit gegenwärtig mit durchschnittlich 20 % belastet. Würde man ein Grundeinkommen einführen, so könnte das Aufkommen stark ansteigen: Würde man nämlich ein Grundeinkommen mit Gesundheitszuschlag einführen, so wären künftig keine Aufwendungen für die Kranken- und Pflegeversicherung mehr steuerlich absetzbar. Außerdem würden die Bruttolöhne kraft Gesetzes angehoben, um den Wegfall der Arbeitgeberanteile zur Kranken- und Pflegeversicherung zu kompensieren. Das zu versteuernde Einkommen würde dadurch auf rund 1,15 Billionen Euro steigen. Des Weiteren müssten grundeinkommensberechtigte Personen, die mit dem Grundeinkommen Wohnkosten erhalten, jedoch in selbst genutztem Wohneigentum wohnen, künftig fiktive Einnahmen aus Vermietung angeben. Schließlich könnten auch Unterhaltszahlungen an Kinder und getrennt lebende oder geschiedene Ehegatten nicht mehr steuermindernd abgesetzt werden, falls deren Existenzminimum durch ein Grundeinkommen abgesichert wird. Alles in allem könnte künftig von einem zu versteuerndem Einkommen aller Steuerpflichtigen in Deutschland von mindestens 1,25 Billionen Euro jährlich ausgegangen werden. (Bei dieser Summe soll es hier aus Vorsichtsgründen bleiben; andere Quellen gehen von einer deutlich höheren Besteuerungsbasis von künftig 1,3 bis 1,6 Billionen Euro aus .)

Freibeträge (Grundfreibeträge, Kinderfreibeträge) sind von diesen 1,25 Billionen Euro nicht mehr abzusetzen, da hier, wie bereits dargelegt, davon ausgegangen wird, dass praktisch alle in Deutschland wohnenden Kinder und Erwachsenen bis 64 Jahre grundeinkommensberechtigt sein würden. Das Beziehen eines Grundeinkommens schließt einen Grund- bzw. Kinderfreibetrag aus. Besteuert man nun diese 1,25 Billionen Euro mit einer Flat Tax von 60 %, so erhält man:

1,25 Billionen Euro × 60 % = 750 Milliarden Euro

Das Einkommensteueraufkommen (künftige Lohn- und Einkommensteuer) würde somit im Vergleich zu jetzt (Lohn- und Einkommensteuer plus Solidaritätszuschlag = 202 Milliarden Euro) um stolze 548 Milliarden Euro jährlich ansteigen! Dabei handelt es sich, wie gesagt, sogar um eine eher vorsichtige Rechnung. Damit sind die benötigten 570,4 Milliarden Euro schon fast in Reichweite. Aus anderen Quellen müssten somit nur noch Mehreinnahmen von 22,4 Milliarden Euro jährlich erzielt werden. Dies kann durch die Abschaffung der Abgeltungssteuer erreicht werden, wie im Folgenden erläutert wird.

Abschaffung der Abgeltungssteuer⬆ nach oben

Gegenwärtig werden Kapitaleinkünfte nur mit 25 % (zzgl. Solidaritätszuschlag) statt mit dem regulären Einkommensteuertarif besteuert. Die Einführung dieser Steuervergünstigung geht, wie bereits erwähnt, auf den Kampf gegen die massive Steuerflucht in der Vergangenheit ins Ausland zurück. Inzwischen ist aber die Steuererhebung bei Kapitalvermögen im Ausland deutlich verbessert worden. Der Grund für die Steuerermäßigung ist entfallen und würde erst recht nicht mehr zu vertreten sein, wenn Kapitalbesitzer künftig einen Anspruch auf ein Grundeinkommen erhielten. Kapitaleinkünfte sollten nach Einführung eines Grundeinkommens somit wie andere Einkünfte auch mit 60 % besteuert werden. Der Sparerpauschbetrag sollte ebenfalls abgeschafft oder jedenfalls stark reduziert werden. Diese Maßnahmen würden jährliche Mehreinnahmen (je nach Kapitalmarktlage) von rund 25 Milliarden Euro erbringen können.

Daher wäre die Finanzierung des bedingungslosen Grundeinkommens bereits durch die neue Einkommensteuer und die Abschaffung der Abgeltungssteuer gesichert.

Damit soll aber nicht gesagt werden, dass empfohlen wird, die Gegenfinanzierung des bedingungslosen Grundeinkommens künftig ausschließlich auf die Einkommensteuer zu stützen. Die Einkommensteuer ist eine Steuer, die vorwiegend die Arbeitnehmer trifft. Die gezahlten Arbeitnehmerentgelte, die 2013 deutschlandweit rund 1,4 Billionen Euro betrugen , werden fast vollständig von der Einkommensteuer erfasst. Dagegen werden die Unternehmens- und Vermögenseinkommen, die immerhin auch etwas über 650 Milliarden Euro jährlich ausmachen , nur sehr unzureichend erfasst, weil Selbstständige, Vermögende und Unternehmer sehr viele Möglichkeiten haben, Steuern zu sparen. Wenn dieser Personenkreis auch ein Grundeinkommen erhalten soll, müssen Wege gesucht und gefunden werden, diese Personen angemessen an der Finanzierung des Grundeinkommens zu beteiligen.

Im Folgenden sollen daher noch andere Finanzierungsmöglichkeiten aufgezeigt werden, bei deren Ausschöpfung der Steuersatz der Flat Tax für die Einkommensteuer signifikant gesenkt werden könnte. Pro rund 12,5 Milliarden Euro zusätzlicher Einnahmen aus diesen Quellen könnte die Flat Tax um einen Prozentpunkt gesenkt werden.

Erhöhung des Umsatzsteuertarifs⬆ nach oben

Als naheliegende Möglichkeit wäre denkbar, den Tarif der Umsatzsteuer (derzeit 19 %) deutlich anzuheben. Götz W. Werner schlägt beispielsweise eine »Konsumsteuer« von 40 % vor. Zu einer Verteuerung der Waren im Supermarkt soll dies aber nach seiner Ansicht nicht führen, weil er im Gegenzug die Einkommensteuer abschaffen will, wodurch die Arbeitskosten in den Betrieben spürbar gesenkt werden könnten.

Dabei wird aber übersehen, dass auch unsere europäischen Nachbarn sowohl Einkommen- als auch Umsatzsteuer erheben. Das deutsche Steuersystem muss sich darin einfügen. Eine »Konsumsteuer« von 40 % nur auf den Verkauf von Waren im Inland zu erheben würde dazu führen, dass das gleiche Produkt in einem österreichischen Supermarkt rund 20 % billiger zu haben wäre als in einem deutschen – günstigere Arbeitskosten im Inland hin oder her. Die Waren würden somit im Inland günstiger produziert, dann über die Grenze geschafft und im Ausland billiger verkauft, als dies im Inland möglich wäre. Bewohner grenznaher Gebiete würden dies ausnutzen, indem sie die gewohnten deutschen Produkte bevorzugt im Ausland einkaufen würden. Damit würde es zu einer ungerechtfertigten Bevorzugung von Bewohnern grenznaher Gebiete kommen.

Die regulären Umsatzsteuertarife in unseren europäischen Nachbarländern liegen derzeit bei folgenden Werten:

Aus dieser Übersicht wird ersichtlich, dass eine Umsatzsteuer in Deutschland von 40 % deutlich zu hoch wäre. Es wird daher empfohlen, die Umsatzsteuer keinesfalls über 25 % hinaus anzuheben. Vorgeschlagen wird lediglich eine zeitnahe Erhöhung des regulären Tarifs von 19 auf 20 %. Dies würde jährliche Steuermehreinnahmen von rund 10 Milliarden Euro erbringen.

Des Weiteren könnten einige unsinnige Ermäßigungen im Umsatzsteuerrecht (betreffend den geminderten Umsatzsteuertarif von 7 %) gestrichen werden. So ist es nicht verständlich, dass auf ein Menü in einem Schnellrestaurant 19 % Umsatzsteuer fällig werden, wenn man an der Kasse angibt, dass man das Menü an Ort und Stelle verzehren möchte (=Restaurantdienstleistung), aber nur 7 %, wenn man an der Kasse angibt, dass man das Menü mitnehmen möchte (=Lebensmitteleinkauf). Auch dies könnte noch die eine oder andere Milliarde an Mehreinnahmen erbringen. Kurzfristig dürfte es somit aussichtsreich sein, das Umsatzsteueraufkommen um 10 bis 15 Milliarden Euro jährlich zu erhöhen und damit die Flat Tax um einen Prozentpunkt zu senken.

Eine gänzliche Abschaffung des ermäßigten Umsatzsteuertarifs wird zwar langfristig, aber nicht auf kurze Sicht empfohlen. Zum einen haben gegenwärtig auch unsere europäischen Nachbarn einen solchen ermäßigten Tarif, zum anderen würde die Streichung der Ermäßigung zu einer Verteuerung der Lebensmittel führen, was bedeuten würde, dass das Grundeinkommen entsprechend erhöht werden müsste. Eine Abschaffung des ermäßigten Tarifs sollte daher allenfalls auf lange Sicht in einer mit unseren Nachbarländern abgestimmten Reform erfolgen.

Es wird ebenfalls nicht empfohlen, künftig Umsatzsteuer auf Wohnungsmieten zu erheben. Dies würde eine Verteuerung der Mieten und eine nötige Anhebung des Grundeinkommens nach sich ziehen. Wie viel Umsatzsteuer die Vermieter angesichts der üblicherweise geltend gemachten Kosten überhaupt künftig abführen würden, wäre ungewiss. Das Ganze könnte auf ein Verlustgeschäft für den Staat hinauslaufen.

Ausbau der Lenkungssteuern⬆ nach oben

Vorrang vor der Erhöhung der direkten Steuern (z.B. Einkommensteuer) muss die Erhebung von zielgerichteten Lenkungssteuern haben, weil hier mit dem positiven Ergebnis der Steuereinnahme auch das positive Ergebnis der Erreichung des Lenkungszwecks zusammenfällt.

Hauptbeispiel einer Lenkungssteuer ist die Tabaksteuer, die in der Vergangenheit mehrfach erhöht wurde. Die Besteuerung ist inzwischen recht hoch und braucht zunächst nicht weiter erhöht zu werden. Der zu beobachtende Rückgang des Tabakkonsums zeigt, dass der Lenkungszweck erreicht wird. Auch die Besteuerung der Elektroenergie (Stromsteuer) ist inzwischen – zusammen mit der EEG-Umlage – relativ hoch.

Hingegen gibt es keine einheitliche Alkoholsteuer. Es existieren zwar eine Biersteuer, eine Branntweinsteuer, eine Schaumweinsteuer und eine Alkopopsteuer, aber auf Wein wird z.B. überhaupt keine Lenkungssteuer erhoben. Insgesamt sind die deutschen Steuersätze auf Alkohol angesichts der durch den Alkoholkonsum verursachten Gesundheitsgefahren zu niedrig. Bekannt ist, dass z.B. Schweden deutlich höhere Steuern auf Alkohol erhebt als Deutschland. Eine Alkoholsteuer auf Wein würde bei einem Steuersatz von angenommen 1 Euro pro Liter Wein jedoch nur Einnahmen von rund 2 Milliarden Euro pro Jahr erbringen. Die Biersteuer liegt durchschnittlich bei lediglich rund 4 Euro-Cent pro Halbliterflasche; auch hier erscheint eine moderate Anhebung denkbar. Insgesamt dürfte jedoch aus einer Erhöhung und Vereinheitlichung der Alkoholbesteuerung nur ein zusätzliches Steueraufkommen von deutlich unter 10 Milliarden Euro jährlich zu erzielen sein.

Die Mineralölsteuer (Energiesteuer) auf Kraftstoffe wird zwar allgemein als hoch empfunden, ist jedoch eigentlich noch recht gering. Bei einem durchschnittlich sparsamen Pkw ist der reine Wertverlust des Fahrzeugs pro gefahrenem Kilometer höher als die Kraftstoffkosten pro Kilometer und auch der Kostenblock Steuern, Versicherung und Reparaturen übersteigt in der Regel die Kraftstoffkosten. Damit wird der Lenkungszweck der Mineralölsteuer bzw. Energiesteuer nicht erreicht, weil die Kraftstoffkosten nur ein untergeordneter Kostenfaktor sind. Das Ergebnis der fehlenden Lenkung des Käuferverhaltens ist an den vielen unnötig schweren und spritfressenden SUVs auf den Straßen zu erkennen. Es wird daher langfristig Spielraum gesehen, die Energiesteuer auf Kraftstoffe z.B. um bis zu 15 Milliarden Euro zu erhöhen und dafür im Gegenzug die Flat Tax der Einkommensteuer um einen Prozentpunkt zu senken.

Alles in allem dürfte mittel- und langfristig durch eine Erhöhung der Umsatzsteuer auf 25 % sowie durch einen konsequenten Ausbau der Lenkungssteuern eine weitere Erhöhung des Steueraufkommens im Bereich von 60 bis 70 Milliarden Euro jährlich möglich sein, was eine weitere Senkung der Flat Tax um rund 5 Prozentpunkte erlauben würde.

Allerdings handelt es sich bei der Umsatz- und den Lenkungssteuern um eine Art von »Kopfsteuer«. Jeder Bürger, der sich eine Packung Zigaretten kauft oder einen Liter Sprit tankt, zahlt die gleichen Steuern. Vermögende werden damit kaum getroffen, da sie üblicherweise nur einen geringen Teil ihres Einkommens für den Konsum ausgeben. Das nicht für den Konsum verwendete Vermögen kann ungehindert weiter anwachsen. Um auch die Vermögenden heranzuziehen, müssen daher höhere Steuern auf das Vermögen erhoben werden, wie im Folgenden erörtert werden soll.

Wiedererhebung der Vermögensteuer⬆ nach oben

Der Vermögensbesitz wird gegenwärtig in Deutschland nicht besteuert (abgesehen von der Grundsteuer auf Immobilien), obwohl es lange Jahre in Deutschland eine Vermögensteuer gab. Die frühere Vermögensteuer wurde als ungerecht empfunden, weil sie bereits bei Vermögen ab 100 Tausend D-Mark eingriff und Geld- und Immobilienvermögen unterschiedlich stark belastet wurden. Aus diesem Grund hatte das Bundesverfassungsgericht verlangt, die Vermögensteuer neu (d.h. gerechter) zu gestalten, der Gesetzgeber nutzte aber die günstige Gelegenheit, die bei den Reichen ungeliebte Vermögensteuer ganz auszusetzen.

Es wird hier vorgeschlagen, die Vermögensteuer wieder einzuführen, jedoch künftig erst ab einem Vermögen von über 1 Million Euro pro Person. Die Wiedereinführung einer Vermögensteuer nach Einführung eines Grundeinkommens ist vor allem deswegen geboten, weil sonst vermögende Personen, die nicht am Erwerbsleben teilnehmen und ihr Vermögen nicht am Kapitalmarkt anlegen, sondern selbst nutzen (z.B. in Form von Jachten, Oldtimerfahrzeugen oder Schmuck), dann nicht für die Finanzierung des Gemeinwesens herangezogen würden, sondern im Gegenzug über das Grundeinkommen vom Gemeinwesen profitieren würden.

Würde das über 1 Million Euro hinausgehende Vermögen einer Person mit lediglich 1 % pro Jahr besteuert (was den weiteren Vermögenszuwachs nicht wesentlich hindern würde), so könnten Einnahmen aus einer Vermögensteuer von mindestens 20 Milliarden Euro pro Jahr erzielt werden (Begründung hierfür: Allein das reichste 1 % der Bevölkerung besitzt ein Nettovermögen von rund 2,5 Billionen Euro. Hiervon könnten fast 2 Billionen Euro für die jährliche Besteuerung herangezogen werden. 1 % hiervon sind knapp 20 Milliarden Euro).

Erhöhung der Erbschaftsteuer⬆ nach oben

Gegenwärtig werden pro Jahr in Deutschland Werte von rund 250 Milliarden Euro vererbt. Hierauf wird Erbschaftsteuer erhoben, wobei das Aufkommen jedoch nur rund 5 Milliarden Euro jährlich beträgt (dies entspricht rund 2 % der vererbten Werte). Dies ist nach fast einhelliger Ansicht deutlich zu niedrig und wäre in einem Gemeinwesen, in dem alle Personen, auch nicht arbeitende Erben, vom Staat mit einem Grundeinkommen abgesichert würden, nicht mehr zu rechtfertigen. Das Erbe, das gegenwärtig auch die Funktion hat, den Unterhalt des Erben finanziell abzusichern und ggf. seine Ausbildung zu finanzieren, würde nach Einführung eines Grundeinkommens zu einer reinen Schenkung ohne soziale Rechtfertigung.

Verfehlt ist insbesondere die gegenwärtige Regelung, wonach vererbte Betriebsvermögen überhaupt nicht der Erbschaftsteuer unterfallen, wenn der Erbe den Betrieb zehn Jahre lang fortführt. Sicherlich ist es sinnvoll, wenn die Zahlung der Erbschaftsteuer auf zehn Jahre gestreckt werden kann, damit der Erbe nicht den Betrieb verkaufen muss, um die Steuer aufzubringen, aber ihn gleich ganz von der Steuer zu befreien?

Es erscheint jedenfalls als denkbar, die Erbschaftsteuer so zu erhöhen, dass hieraus Mehreinnahmen von 15 Milliarden Euro jährlich erzielt werden.

Besteuerung von Veräußerungsgewinnen⬆ nach oben

Veräußerungsgewinne (z.B. aus Immobilienverkäufen) werden derzeit, sofern nicht ein gewerblicher Immobilienhandel oder Spekulation unterstellt wird, gar nicht besteuert. Dadurch werden die Einkommen etlicher Personen, die von ihrem Immobilienbesitz leben, steuerlich nicht erfasst. Dies ist verfehlt und sollte geändert werden. Es ist allerdings schwierig zu schätzen, welche Mehreinnahmen hieraus zu erzielen wären.

Differenzbesteuerung deutscher Staatsangehöriger mit Auslandswohnsitz⬆ nach oben

Derzeit erfolgt die Einkommensbesteuerung grundsätzlich nach dem Wohnsitzprinzip. Deutsche mit ständigem Hauptwohnsitz im Ausland werden von der deutschen Einkommensteuer nicht erfasst. Dadurch wird ein Anreiz für Vermögende gesetzt, wegen der günstigeren Besteuerung den Wohnsitz im Ausland zu nehmen, z.B. in der Schweiz oder in Monaco.

Dem deutschen Fiskus gehen dadurch jährlich Milliardenbeträge verloren. Es ist allerdings nicht möglich, die Auslandsdeutschen auch im Inland regulär zu besteuern. Hierdurch würde es wegen der am Wohnsitz eventuell erhobenen Besteuerung zu einer Doppelbesteuerung und übermäßigen Belastung kommen. Um dies zu vermeiden, hat Deutschland mit den meisten Ländern Doppelbesteuerungsabkommen (DBA) abgeschlossen, die zumeist vorsehen, dass die Besteuerung des Einkommens (nur) am Ort des Wohnsitzes stattfindet.

Dieser Grundsatz sollte nicht aufgegeben werden, denn es wird ja umgekehrt auch erwartet, dass Ausländer, die in Deutschland leben, in Deutschland ihre Einkommensteuer zahlen. Denkbar wäre jedoch, eine Differenzbesteuerung der Auslandsdeutschen vorzunehmen: Der deutsche Staatsbürger mit Wohnsitz im Ausland müsste demnach auch in Deutschland eine Steuererklärung abgeben. Einkommensteuerpflichtig wäre sein gesamtes Einkommen, nicht nur die inländischen Einkünfte. Auf die sich daraus errechnete Steuerschuld würde die im Ausland gezahlte Einkommensteuer angerechnet und an den deutschen Fiskus wäre nur der überschießende Betrag zu entrichten. Ein Deutscher mit Wohnsitz im Ausland, der dort nur 20 % Einkommensteuer entrichten muss, bei Wohnsitz in Deutschland aber 45 % zahlen müsste, müsste somit die Differenz von 25 % an den deutschen Fiskus entrichten. Da der Steuerpflichtige mit Wohnsitz im Ausland kein Grundeinkommen beziehen würde, würde bei seiner Besteuerung natürlich ein Grundfreibetrag gewährt.

Wegen des daraus entstehenden erheblichen Aufwandes für die Betroffenen könnte eine Freigrenze, z.B. bis 100.000 Euro Jahreseinkommen, eingeführt werden. Nur Personen im Ausland mit einem höheren Einkommen wären von dieser Regelung betroffen. Bei Personen mit Wohnsitz in Ländern, die gar keine Einkommensteuer erheben, sollte die Freigrenze allerdings niedriger angesetzt werden.

Der wesentliche positive Effekt einer solchen Differenzbesteuerung wäre wohl weniger das zusätzliche Steueraufkommen, das von den Steuerpflichtigen mit Auslandswohnsitz an den deutschen Fiskus gezahlt würden, als vielmehr der Effekt, dass es sich für Vermögende nicht mehr lohnen würde, den Wohnsitz ins Ausland zu verlegen und sie deshalb ihren Wohnsitz gleich in Deutschland behalten und hier ihr gesamtes Einkommen versteuern würden.

Diese Differenzbesteuerung könnte bei der Einkommen-, Vermögen-, Schenkung- und Erbschaftsteuer eingeführt werden. Auch hier ist ungewiss, welche Mehreinnahmen dies konkret erbringen könnte. Ein nennenswertes Aufkommen wäre wohl erst auf lange Sicht zu erwarten. Zunächst müssten die Doppelbesteuerungsabkommen neu verhandelt werden. Dann wäre zu klären, wie die Besteuerung im Ausland praktisch durchgesetzt werden könnte. Lebt der Steuerpflichtige in einem Land, das gar keine Einkommensteuer erhebt, so wäre es naturgemäß wenig aussichtsreich, die dortigen Steuerbehörden um Amtshilfe zu ersuchen. In solchen Fällen könnte eine Besteuerung wohl nur nachträglich erzwungen werden, falls der Betreffende nach Deutschland einreist. Dennoch sollte Deutschland, auf lange Sicht gesehen, dem Vorbild der USA folgen und eine Besteuerung des Einkommens anknüpfend an der Staatsbürgerschaft einführen .

Bekämpfung der Steuerhinterziehung⬆ nach oben

Erhebliche Mehreinnahmen sind auch durch eine konsequentere Bekämpfung der Steuerhinterziehung zu erzielen. Diese Bekämpfung kann effektiver erfolgen, wenn die Einkommensteuer künftig von Bundesbehörden verwaltet würde. Ein konkreter Mehrbetrag wird hier aus Vorsichtsgründen nicht angesetzt. Es ist jedoch damit zu rechnen, dass das Steueraufkommen bei konsequenter Bekämpfung der Steuerhinterziehung um mehrere zehn Milliarden Euro pro Jahr gesteigert werden könnte. Dies setzt allerdings voraus, dass die Steuerbehörden künftig auch wirklich den Willen zeigen, gegen Steuerhinterziehung unnachgiebig vorzugehen. Das ist derzeit wegen des Länderfinanzausgleichs nicht der Fall, weil die von den Ländern zusätzlich hereingeholten Beträge in den Finanzausgleich abfließen und nicht dem Land selbst zugute kommen.

Eine grundsätzliche Verbesserung der Situation dürfte allerdings wegen des komplizierten föderalen Bund-Länder-Finanzsystems nur langfristig erreichbar sein. Mit dem grundsätzlichen Beschluss, ein bedingungsloses Grundeinkommen auf Bundeskosten einzuführen, sollte jedenfalls zugleich eine Verfassungsänderung erfolgen, die es dem Bund erlaubt, die Verwaltung der Einkommensteuer an sich zu ziehen (Änderung des Art. 108 GG).

Einsparung von Verwaltungskosten?⬆ nach oben

Häufig wird unterstellt, dass bei Einführung eines Grundeinkommens durch die eintretende Vereinfachung Verwaltungskosten in Größenordnungen von etlichen Milliarden Euro eingespart werden könnten. Dies trifft jedoch vermutlich nicht zu. Das Grundeinkommen spart vor allem Verwaltungskosten im Bereich der Arbeitsverwaltung ein (Verwaltung ALG I und II) bzw. die dort frei werdenden Arbeitskräfte könnten künftig für die Grundeinkommensverwaltung eingesetzt werden. Entfallen würden künftig u.a. auch die Beihilfeverwaltung für die Beamten, das Elterngeld und das BAföG.

Dagegen würden etliche andere Sozialleistungen als Institution bestehen bleiben (z.B. die Sozialhilfe), da es auch künftig einige Personen gäbe, die nicht grundeinkommensberechtigt wären und die im Bedarfsfall Hilfeleistungen erhalten müssten. Diese Sozialleistungen müssten weiter verwaltet werden.

Insgesamt dürften die gesamten Einsparungen an Verwaltungskosten im Bereich von wenigen Milliarden Euro jährlich liegen. Es wäre daher unseriös, wenn man die Finanzierbarkeit eines Grundeinkommens hauptsächlich mit einer möglichen erheblichen Einsparung an Verwaltungskosten begründen wollte.

Einfluss des Wirtschaftswachstums⬆ nach oben

Die Einführung eines bedingungslosen Grundeinkommens ist ein langfristiges Projekt. Es dürfte ein Vorlauf von etwa zehn Jahren bis zur endgültigen Einführung erforderlich sein. In diesen zehn Jahren könnte beispielsweise das reale Bruttoinlandsprodukt um bis zu 10 % ansteigen. Damit würde auch das Aufkommen aus der Flat Tax in etwa in dieser Größenordnung ansteigen. Zudem ist mit einer leicht sinkenden Bevölkerungszahl zu rechnen. Bei gleichen Ausgaben (real gleiche Höhe des Grundeinkommens) könnte somit die Flat Tax bei Einführung des Grundeinkommens im Jahr 2024 um rund 5 Prozentpunkte niedriger angesetzt werden als bei einer fiktiven Einführung im Jahr 2014.

Zusammenfassung⬆ nach oben

Bei Einführung einer Flat Tax von 60 % bei der Einkommensteuer und einer Abschaffung der Abgeltungssteuer ist die Einführung eines bedingungslosen Grundeinkommens zuverlässig gegenfinanzierbar.

Illustration: Sibylle Jazra für Krautreporter